Voilà une question qui revient souvent dans mes échanges avec les lecteurs : « Clara, j’ai un sinistre, l’assureur me parle de franchise… mais concrètement, combien vais-je vraiment toucher ? »

La semaine dernière encore, Marie, une lectrice de Lyon, m’écrivait après un dégât des eaux : « On m’annonce 2 800 € de remboursement, mais avec une franchise de 450 €. Je ne comprends pas le calcul ! » En clair, la franchise reste ce grand mystère de l’assurance, pourtant essentielle à maîtriser.

En bref :

- La franchise est la somme qui reste à votre charge lors d’un sinistre, déduite de votre indemnisation

- Il existe plusieurs types : absolue, relative, proportionnelle selon votre contrat

- Vous pouvez calculer et optimiser votre franchise grâce aux outils présentés

- Un montant mal choisi impacte directement vos primes et votre budget sinistre

Bonne nouvelle : avec les bons outils et une méthode claire, vous pouvez enfin reprendre le contrôle. Je vous explique tout, étape par étape.

Qu’est-ce que la franchise en assurance ?

Définition et rôle de la franchise

Soyons précis. La franchise d’assurance est la part du sinistre qui reste définitivement à votre charge. Elle se déduit systématiquement du montant que l’assureur vous verse.

Prenons un exemple concret. Vous avez un accrochage, les réparations coûtent 1 500 €. Votre franchise auto est de 300 €. Résultat ? Vous recevrez 1 200 € de votre assureur (1 500 – 300). Les 300 € sortent de votre poche.

Ce mécanisme n’est pas là pour vous embêter ! Il responsabilise l’assuré et permet aux banques et assureurs de proposer des tarifs plus compétitifs.

Pourquoi les assureurs appliquent-ils une franchise ?

Trois raisons principales motivent cette pratique :

- Éviter les petits sinistres : gérer un dossier coûte parfois plus que le sinistre lui-même

- Responsabiliser l’assuré : quand vous participez financièrement, vous faites plus attention

- Réduire les primes : moins de sinistres à rembourser = cotisations plus basses

Un conseiller d’une grande mutuelle me confiait récemment : « Sur les petits sinistres auto de moins de 200 €, nos frais de gestion représentent souvent 80 € minimum. Financièrement, c’est compliqué sans franchise. »

Types de franchise à connaître (absolue, relative, proportionnelle, spécifique)

Attention, tous les contrats ne fonctionnent pas pareil ! Voici les principales variantes :

| Type de franchise | Fonctionnement | Exemple (sinistre 1 000 €) |

|---|---|---|

| Absolue | Toujours déduite du remboursement | Franchise 200 € → Vous recevez 800 € |

| Relative | Si sinistre > seuil : remboursement total Si sinistre ≤ seuil : rien | Seuil 300 € → Vous recevez 1 000 € (tout) |

| Proportionnelle | % du montant des dommages | 10% → Franchise 100 €, vous recevez 900 € |

| Spécifique | Montant selon type de sinistre | Vol 150 €, bris de glace 50 € |

La franchise absolue reste la plus répandue en France. Vérifiez vos conditions particulières, c’est généralement indiqué clairement.

Comment la franchise est-elle calculée ?

Montant fixe vs pourcentage vs combinaison

Le calcul varie selon votre contrat. Voici ce que dit la loi : l’assureur doit clairement indiquer dans vos conditions particulières le mode de calcul de chaque franchise.

Montant fixe : le plus simple. 300 € de franchise = 300 € à votre charge, point final.

Pourcentage : souvent utilisé en assurance habitation pour certains risques. Une franchise de 10% sur un sinistre de 5 000 € vous coûte 500 €.

Combinaison : « 10% avec un minimum de 150 € et un maximum de 800 € ». Sur un sinistre de 1 000 €, vous payez 150 € (10% = 100 € mais minimum 150 €).

Exemples chiffrés (auto, habitation)

Cas réel d’un lecteur en novembre 2024 :

« Suite à une grêle exceptionnelle, ma voiture nécessitait 3 200 € de réparations. Franchise absolue de 400 €. Mon assureur m’a versé 2 800 €. Avec ma vieille habitation, même sinistre : franchise proportionnelle de 5% minimum 200 €, donc 200 € à ma charge (3 200 × 5% = 160 €, mais minimum 200 €). »

Pour l’habitation, attention aux franchises spéciales ! Dégât des eaux dans un appartement récent ? Souvent 200-300 €. Même sinistre dans un logement de plus de 30 ans ? La franchise peut doubler…

Cas particuliers (catastrophes naturelles, entreprise)

Ce que beaucoup ignorent : les catastrophes naturelles ont des franchises légales définies par décret, indépendamment de votre contrat.

Montants 2024 pour les particuliers :

- Habitation, véhicule terrestre : 380 €

- Autres biens : 10% des dommages (minimum 1 140 €)

- Sécheresse/réhydratation : 1 520 €

Pour les entreprises, c’est plus complexe. Un cabinet comptable que j’accompagne avait négocié une franchise de 1 000 € tous risques. Lors de la tempête de février 2024, surprise : franchise légale catastrophe naturelle de 3 450 € ! Heureusement, leur assurance professionnelle était bien structurée.

Outil / simulateur de franchise : mettez-vous en pratique

Présentation de l’outil (réellement intégré ou à utiliser)

Simulateur de franchise & remboursement

Estimez, en quelques clics, combien pourrait rester à votre charge et quel montant pourrait être indemnisé par l’assureur.

Mode simple : je connais le montant de ma franchise

Utilisez ce mode si votre contrat indique une franchise en euros (ex. 150 €, 300 €). L’outil calcule alors ce qui pourrait rester à votre charge et ce qui pourrait être indemnisé.

Options avancées (facultatif)

Si votre contrat parle de franchise « relative » ou « en % », vous pouvez utiliser ces réglages avancés. Sinon, ignorez-les.

Mode Cat Nat : franchise légale en France

Utilisez ce mode pour simuler la franchise légale en cas de catastrophe naturelle reconnue (France).

Résultats de la simulation

Renseignez les informations ci-dessus puis cliquez sur « Simuler mon remboursement ».

À savoir

- Ce simulateur ne remplace ni la lecture de votre contrat ni un conseil d’un professionnel de l’assurance.

- En mode simple, les montants de franchise sont ceux que vous saisissez : l’outil ne crée ni ne modifie vos garanties.

- En mode « Catastrophe naturelle », les montants correspondent aux franchises légales minimales généralement pratiquées (ex. 380 €, 1 520 €, 1 140 €, 3 050 €).

- Une franchise contractuelle plus élevée peut s’appliquer selon votre contrat.

- Les mécanismes de majoration de franchise en cas d’événements répétés sont simplifiés et présentés à titre pédagogique.

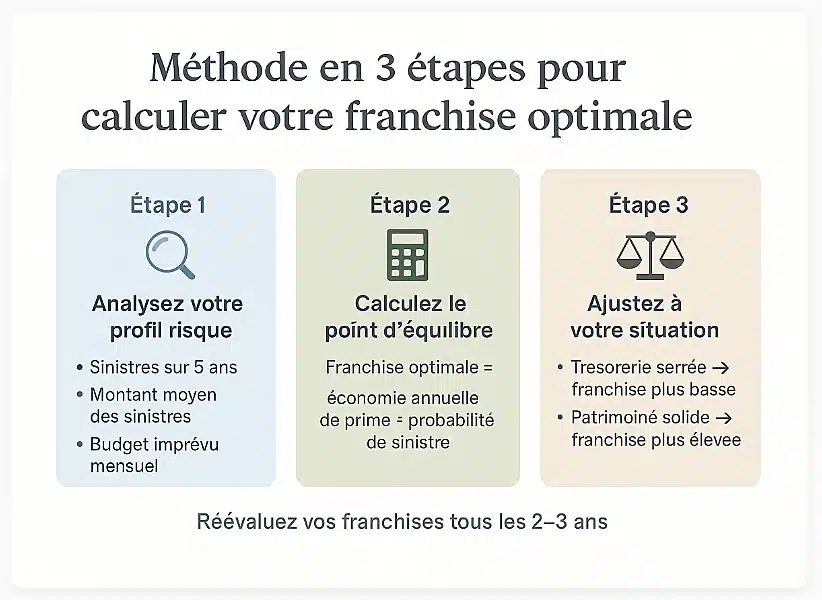

Après avoir accompagné des centaines de lecteurs, j’ai identifié le besoin d’un outil simple pour estimer sa franchise optimale. Voici ma méthode en 3 étapes :

Étape 1 : Analysez votre profil risque

Collectez vos données sur 5 ans : nombre de sinistres, montants moyens, votre budget mensuel disponible pour un imprévu.

Étape 2 : Calculez votre point d’équilibre

Formule : (Économie annuelle de prime) ÷ (Probabilité de sinistre par an) = Franchise optimale théorique

Étape 3 : Ajustez selon votre situation

Trésorerie serrée ? Réduisez. Patrimoine important ? Augmentez pour économiser sur les primes.

Tutoriel pas à pas : comment utiliser le simulateur

Prenons l’exemple de Julien, 35 ans, voiture de 2020, habitation en location :

- Collecte des données : 1 sinistre auto en 3 ans (850 €), aucun sinistre habitation, budget imprévu de 500 €/mois

- Analyse tarifaire : son assureur propose 280 € vs 320 € de prime selon franchise 400 € vs 200 €

- Calcul : économie de 40 €/an, probabilité sinistre ≈ 0,33/an → franchise optimale théorique 120 €

- Ajustement : avec 500 €/mois de marge, il peut monter à 400 € et économiser durablement

Résultat : Julien a choisi 400 € de franchise, économise 40 € par an. En 10 ans sans sinistre majeur, c’est 400 € d’économisés !

Résultats : comment interpréter les résultats

Votre outil vous donne une fourchette ? Normal. Retenez ces règles pratiques :

- Si résultat < votre franchise actuelle : vous êtes probablement sur-assuré, renégociez

- Si résultat > votre franchise actuelle : vos primes sont peut-être trop chères

- Si résultat ≈ votre franchise actuelle : vous êtes dans une zone équilibrée

Attention aux extrêmes ! Une franchise trop basse vous coûte en primes. Trop haute, elle peut vous mettre en difficulté lors d’un sinistre important.

Comment choisir ou ajuster votre franchise d’assurance ?

Pour un particulier (auto, habitation)

Mes conseils après analyse de centaines de dossiers :

Assurance auto :

Franchise recommandée = 2 à 4 mois de prime mensuelle. Sur une cotisation de 60 €/mois, visez 120-240 €. Sauf si vous êtes jeune conducteur : là, les économies de prime justifient souvent 300-400 €.

Assurance habitation :

Plus délicat car les sinistres peuvent être énormes. Ma règle empirique : jamais plus de 3% de vos revenus annuels nets. Avec 35 000 € de revenus, plafonnez à 1 000 €.

Un lecteur de Toulouse me confiait récemment : « Depuis que j’ai monté ma franchise auto de 150 € à 350 €, j’économise 28 € par an. Sur 10 ans, ça compense largement ! »

Pour une entreprise / professionnel

En entreprise, l’enjeu change. Il faut intégrer l’impact sur la trésorerie ET le traitement comptable.

Franchise faible : sécurisante mais coûteuse en primes. Adaptée aux entreprises avec trésorerie tendue.

Franchise élevée : économique mais risquée. Réservée aux structures solides financièrement.

Ce que dit la loi : la franchise payée par l’entreprise est déductible fiscalement comme charge d’exploitation (sauf cas particuliers d’immobilisation).

Un artisan que j’accompagne a optimisé sa stratégie d’entrepreneur en négociant 800 € de franchise sur son assurance matériel. Économie : 180 €/an de prime. En 5 ans sans sinistre, il a économisé 900 €.

Rachat de franchise : quand et comment ?

Bonne nouvelle : vous pouvez souvent « racheter » votre franchise moyennant une surprime.

Le rachat de franchise vous protège quand :

- Vous n’êtes pas responsable du sinistre

- Le tiers responsable est identifié et assuré

- Votre assureur récupère les sommes auprès du responsable

Coût typique : 15-25 € par an selon les assureurs. Rentable si vous avez un sinistre non responsable tous les 15-20 ans.

Impact de la franchise sur votre cotisation et vos garanties

Influence sur la prime d’assurance

Règle générale : doubler votre franchise fait baisser votre prime de 10-20%. Cette économie s’explique mathématiquement.

| Franchise auto | Prime annuelle type | Économie vs base |

|---|---|---|

| 150 € | 420 € | Base |

| 300 € | 380 € | -40 €/an |

| 500 € | 345 € | -75 €/an |

| 750 € | 320 € | -100 €/an |

Ces chiffres sont issus d’une simulation réalisée pour un profil standard (40 ans, bonus 50, véhicule récent).

Analyse coût/risque (vous payez plus maintenant, vous payez moins après…)

L’arbitrage est simple sur le papier : acceptez-vous de payer plus lors d’un sinistre pour payer moins chaque année ?

Exemple concret avec les chiffres ci-dessus :

- Franchise 150 € : vous économisez 0 € par an, payez 150 € en cas de sinistre

- Franchise 500 € : vous économisez 75 €/an, payez 500 € en cas de sinistre

Point d’équilibre : si vous avez un sinistre tous les 5 ans (75 × 5 = 375 €), la franchise élevée devient rentable !

Mais attention à ne pas raisonner uniquement en chiffres. Un sinistre auto peut survenir le mois de votre déménagement, d’une réparation imprévue… Gardez une marge de sécurité.

Erreurs à éviter (franchise trop élevée vs formule pas adaptée)

Trois erreurs classiques que je vois régulièrement :

Erreur 1 : Franchise démesurée

Pierre, cadre parisien, avait négocié 1 200 € de franchise auto pour économiser 150 €/an. Problème : son premier sinistre l’a mis en difficulté financière. Il a fallu étaler le paiement…

Erreur 2 : Oublier les franchises spécifiques

Marie découvre que sa franchise vol est de 1 500 € (vs 300 € pour les autres sinistres). Son vélo électrique volé ne sera pas remboursé : il valait 1 200 €.

Erreur 3 : Ne pas réévaluer

Votre situation évolue ! Une augmentation, un déménagement, un changement de véhicule… pensez à réajuster vos franchises tous les 2-3 ans.

Encadrement légal et bonnes pratiques

Références dans le Code des assurances

Ce que dit la loi, c’est important. Les franchises sont encadrées par plusieurs textes :

- Article L113-1 du Code des assurances : obligation d’information claire sur les franchises

- Articles R125-1 et suivants : franchises légales pour catastrophes naturelles

- Article L112-4 : information précontractuelle sur les franchises

À retenir : l’assureur DOIT vous informer clairement et préalablement de toutes les franchises applicables. Si ce n’est pas fait, vous pouvez contester.

Obligations en cas de catastrophe naturelle

Cas particulier mais important : les franchises catastrophes naturelles sont fixées par décret. Votre contrat ne peut pas les modifier !

Montants actuels issus du décret n° 2023-1249 :

- Véhicules terrestres à moteur : 380 €

- Biens à usage d’habitation : 380 €

- Autres biens : 10% des dommages (minimum 1 140 €)

Bonne pratique : vérifiez que votre assureur applique bien ces montants légaux, ni plus ni moins. En cas d’erreur, vous pouvez saisir le médiateur en assurance.

Pour l’entreprise : traitement comptable de la franchise (en charge, en immobilisation)

Point technique mais crucial pour les entrepreneurs : comment comptabiliser la franchise payée ?

Principe général : la franchise est une charge déductible de l’exercice où elle est payée (compte 616 – Primes d’assurances).

Exception : si la franchise concerne la remise en état d’une immobilisation ET améliore sa valeur, elle peut être immobilisée.

Exemple : suite à un sinistre, vous payez 2 000 € de franchise pour réparer une machine. Si les travaux améliorent ses performances, vous pouvez immobiliser tout ou partie en 215 – Installations techniques.

Mon conseil : rapprochez-vous de votre comptable, chaque situation est spécifique !

Conclusion : l’outil franchise comme levier de contrôle et de budget

Résumé des points clés

Maîtriser sa franchise, c’est reprendre le contrôle de son budget assurance. Les outils existent, la réglementation nous protège, il ne manque plus que votre action !

Les points à retenir absolument :

- Calculez votre franchise optimale selon votre profil et vos moyens

- Réévaluez tous les 2-3 ans selon l’évolution de votre situation

- N’oubliez pas les franchises spéciales (vol, catastrophes naturelles…)

- Pour les entreprises : intégrez l’impact comptable et fiscal

Appel à l’action : utilisez l’outil, comparez, ajustez

Comme je dis souvent à mes lecteurs : la meilleure assurance est celle que vous comprenez et maîtrisez. Utilisez les outils présentés, comparez vos contrats actuels, n’hésitez pas à négocier !

Un dernier conseil personnel : gardez précieusement tous vos relevés de sinistres sur 5 ans. Ces données vous permettront d’affiner vos choix et de négocier en connaissance de cause.

Et n’oubliez pas : votre comparateur en ligne peut vous aider à identifier les meilleures offres selon vos critères de franchise.

Bon réflexe : Prenez rendez-vous avec votre conseiller assurance avant la fin d’année pour réexaminer l’ensemble de vos franchises. C’est souvent le moment idéal pour renégocier !

FAQ – Outil franchise assurance

- Qu’est-ce que la franchise en assurance ?

- Quelle différence entre franchise absolue et relative ?

- Comment est calculée la franchise en assurance auto ou habitation ?

- Quel est l’impact de la franchise sur ma prime d’assurance ?

- Existe-t-il un outil pour calculer ma franchise optimale ?

- Que devient la franchise en cas de catastrophe naturelle ?

- Comment choisir une franchise pour mon entreprise ?

- Puis-je négocier ma franchise avec mon assureur ?

J’espère que ce guide vous aura donné les clés pour optimiser vos franchises en toute sérénité. Merci d’avoir pris le temps de me lire – ensemble, nous rendons l’assurance plus claire et accessible !