Sanctions historiques contre quatre banques, stabilisation des taux après deux années de hausse, et application renforcée de la loi Lemoine : l’année 2025 confirme la transformation profonde du secteur de l’assurance emprunteur. Entre avancées réglementaires et nouveaux défis pour les emprunteurs, voici ce qui marque vraiment cette année charnière.

En bref

— L’assurance emprunteur en 2025, c’est d’abord l’offensive sans précédent de la DGCCRF : quatre grandes banques sanctionnées à hauteur de 897 000 € pour non-respect du délai de réponse de 10 jours. Le marché se stabilise avec des taux moyens oscillant entre 0,07 % et 0,35 %, tandis que le PTZ élargi depuis avril ouvre l’accès à la propriété pour 73 % des foyers français. Les emprunteurs qui changent d’assurance affichent un taux de satisfaction record de 96 %, mais seulement 27 % des Français connaissent encore la loi Lemoine.

Les principales évolutions en 2025

Trois ans après son entrée en vigueur, la loi Lemoine ne se contente plus d’exister sur le papier. Elle s’applique désormais sous surveillance stricte des autorités, avec des conséquences tangibles pour les établissements bancaires récalcitrants.

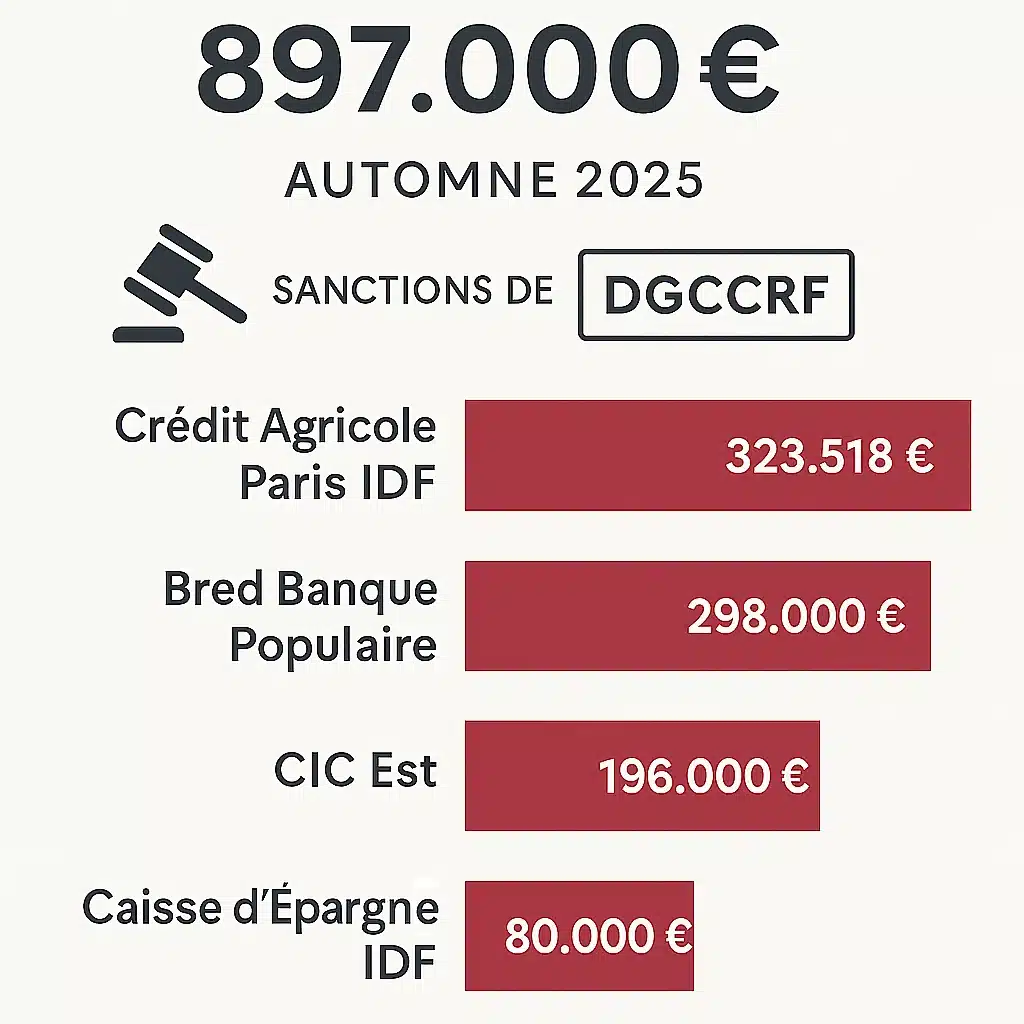

Les sanctions DGCCRF : un tournant pour le secteur

L’automne 2025 restera une période charnière. Entre septembre et octobre, la Direction générale de la concurrence, de la consommation et de la répression des fraudes a sanctionné quatre établissements bancaires majeurs pour un montant cumulé de près de 900 000 €. Le Crédit Agricole Paris Île-de-France écope de 323 518 €, la Bred Banque Populaire de 298 000 €, le CIC Est de 196 000 €, et la Caisse d’Épargne Île-de-France de 80 000 €. Ces sanctions administratives, accompagnées d’une obligation de publication sur les sites internet des banques, envoient un signal fort au marché.

Le grief est identique pour tous : dépassement répété du délai légal de 10 jours ouvrés pour répondre aux demandes de substitution d’assurance. Les enquêtes menées entre janvier 2023 et mars 2024 ont révélé que dans un nombre significatif de dossiers, les emprunteurs ont subi des retards administratifs, certains se retrouvant même à payer deux assurances simultanément.

Taux d’assurance emprunteur : une stabilisation bienvenue

Après les hausses observées en 2023 et 2024, le marché retrouve une certaine stabilité. Les taux moyens en 2025 se situent entre 0,07 % et 0,35 % du capital emprunté selon l’âge, l’état de santé et le profil de l’emprunteur. Les assurances bancaires affichent des taux moyens autour de 0,34 %, tandis que les contrats en délégation descendent régulièrement à 0,08 % pour les profils standards, permettant des économies substantielles.

À retenir — Pour un prêt de 200 000 € sur 20 ans, l’écart entre une assurance bancaire et une délégation peut représenter plus de 10 000 € d’économies. Ce n’est pas anecdotique.

Le nouveau PTZ 2025 : un coup de pouce pour les primo-accédants

Depuis avril 2025, le prêt à taux zéro élargi rend l’accession à la propriété accessible à 73 % des foyers français contre 60 % auparavant. Le montant maximal passe de 80 000 € à 100 000 €, et le dispositif s’étend à l’ensemble du territoire pour l’immobilier neuf. Cette mesure influence directement le marché de l’assurance emprunteur en augmentant le volume de nouveaux emprunteurs.

Ce que dit la réglementation en 2025

Application complète de la loi Lemoine sous contrôle strict

La loi Lemoine, promulguée le 28 février 2022, continue de structurer le marché avec trois piliers majeurs : résiliation à tout moment sans frais ni justification, suppression du questionnaire médical pour les prêts inférieurs à 200 000 € par assuré remboursés avant 60 ans, et droit à l’oubli réduit à 5 ans pour les cancers et l’hépatite C.

En 2025, le cadre législatif n’a pas évolué, mais son application fait l’objet d’une surveillance renforcée. L’Autorité de Contrôle Prudentiel et de Résolution multiplie les contrôles sur les pratiques commerciales, vérifiant que les banques respectent bien l’obligation d’informer chaque année les emprunteurs de leur droit à résilier et de leur TAEA.

Les obligations précises des établissements bancaires

Ce que dit la loi — L’article L.313-31 du Code de la consommation impose aux banques de répondre dans un délai maximum de 10 jours ouvrés à toute demande de substitution d’assurance. En cas d’acceptation, elles doivent transmettre l’avenant au contrat de prêt dans ce même délai, sans frais. Le refus doit être motivé par écrit et ne peut se fonder que sur la non-équivalence des garanties. Sources : Legifrance, ACPR.

Les sanctions de l’automne 2025 confirment que ces délais ne sont plus négociables. Les banques qui traînent s’exposent désormais à des amendes substantielles et à une atteinte réputationnelle significative.

Recommandations du CCSF pour 2025

Le Comité Consultatif du Secteur Financier doit publier prochainement son évaluation complète sur l’application de la loi Lemoine. Ce rapport, particulièrement attendu dans le contexte des récentes sanctions, devrait dresser un état des lieux du marché et proposer des mesures pour renforcer la concurrence et la liberté de choix des assurés. Selon les premiers éléments disponibles, le CCSF identifie encore des difficultés persistantes dans le processus de substitution.

Le marché français en mutation

Parts de marché et dynamique concurrentielle

La loi Lemoine a rebattu les cartes du marché. Les assureurs alternatifs gagnent du terrain avec une progression de 15 % de leurs parts de marché sur les deux dernières années. Selon le baromètre MetLife publié en septembre 2025, la délégation primaire repasse légèrement devant la résiliation dans l’activité des distributeurs : 51 % contre 49 %, confirmant un regain de dynamisme.

Le coût moyen global pour les emprunteurs a baissé de 10 % sur les contrats comparés, et le taux de satisfaction des personnes ayant changé d’assurance atteint 96 % en 2024 selon le baromètre APRIL. Pourtant, seulement 17 % des Français ont effectivement changé d’assurance, et la connaissance de la loi Lemoine régresse : 27 % des Français la connaissent en 2025 contre 30 % l’année précédente.

Digitalisation et évolution des comportements

L’accélération des souscriptions 100 % numériques se confirme. Les comparateurs en ligne gagnent en sophistication et en transparence, même si l’ACPR souligne la nécessité d’une pédagogie renforcée sur les exclusions de garanties et les délais de carence. Le suivi post-souscription devient un critère clé de satisfaction client, les emprunteurs exigeant désormais réactivité et clarté.

Freins persistants à la délégation

Si la résistance des banques recule — passant de 72 % en 2023 à 56 % en 2024 puis 44 % en 2025 selon les courtiers —, elle reste prégnante. L’absence de demande de la part des clients progresse légèrement : 39 % en 2025 contre 35 % en 2024. Cette inertie s’explique notamment par la méconnaissance persistante des droits et des économies potentielles.

Actualités marquantes mois par mois en 2025

Janvier — Étude MetLife : évolution des pratiques de résiliation. 48 % des résiliations interviennent toujours la première année, mais 28 % se font désormais après deux ans de contrat (contre 21 % en 2023).

Avril — Entrée en vigueur du nouveau PTZ élargi. Le dispositif s’ouvre à 73 % des foyers français et passe son plafond de 80 000 € à 100 000 €, stimulant l’accession à la propriété.

Juin — Taux de refinancement de la BCE : 2,15 %. Les taux de crédit immobilier se stabilisent autour de 3,15 % à 3,35 % selon les profils, hors assurance et coût des sûretés.

Juillet — Publication du premier rapport de l’Observatoire des Produits d’Épargne Financière (OPEF), instauré par la loi Industrie verte. Ce document compare pour la première fois les frais et performances des principaux supports d’épargne.

Septembre — Dégradation de la note de la France par les agences de notation le 12 septembre, impactant l’OAT 10 ans qui dépasse 3,50 % et maintient une pression sur les conditions de crédit.

Octobre — Première vague de sanctions DGCCRF. Le CIC Est est sanctionné à hauteur de 196 000 € pour non-respect des délais légaux, suivi mi-octobre par trois autres établissements (Crédit Agricole Paris IDF, Bred Banque Populaire, Caisse d’Épargne IDF) pour 701 000 € cumulés.

Novembre — Publication du baromètre MetLife confirmant un léger redressement de l’activité assurance emprunteur au premier semestre, soutenu par la reprise du marché immobilier. L’assurance emprunteur représente 10 % de l’activité des distributeurs, retrouvant les niveaux de 2022.

Perspectives pour les emprunteurs

Opportunités de changement et économies réalisables

Les sanctions de l’automne 2025 créent un effet dissuasif puissant. Les banques, confrontées à la fois aux amendes et à l’atteinte réputationnelle, devraient améliorer leurs délais de traitement. Pour les emprunteurs, c’est le moment idéal pour exercer leur droit à la substitution : les résistances bancaires faiblissent, et les économies potentielles restent considérables.

En moyenne, un changement d’assurance peut générer jusqu’à 32 000 € d’économies sur la durée totale d’un prêt selon les profils. Les courtiers estiment qu’en optant pour une assurance externe, un foyer économise en moyenne 10 000 € sur 20 ans.

Points de vigilance et recommandations pratiques

Bon réflexe — Conservez tous les échanges écrits avec votre banque lors d’une demande de substitution. En cas de dépassement du délai de 10 jours, vous pouvez saisir le médiateur bancaire ou l’ACPR. Les sanctions récentes font jurisprudence et renforcent votre position.

Avant de changer d’assurance, vérifiez scrupuleusement l’équivalence des garanties. La banque ne peut refuser une substitution que sur ce motif, et son refus doit être motivé par écrit. Utilisez les fiches de standardisation du CCSF disponibles sur Service-Public.fr pour comparer les niveaux de garanties.

Les défis à venir

Malgré les avancées, des zones grises subsistent. Le rapport attendu du CCSF devrait identifier les freins persistants et proposer des mesures pour fluidifier davantage le processus. La question de l’information des emprunteurs reste centrale : si seulement 27 % des Français connaissent la loi Lemoine, c’est que les efforts de pédagogie doivent s’intensifier.

La prochaine étape pourrait concerner le renforcement des sanctions. Les montants actuels, bien que symboliquement forts, restent modestes au regard des volumes financiers en jeu. Certains acteurs appellent à des amendes proportionnelles au chiffre d’affaires pour véritablement dissuader les pratiques dilatoires.

FAQ — Actualités assurance emprunteur 2025

- Quelles sont les sanctions contre les banques en 2025 ?

- Quels sont les taux moyens d’assurance emprunteur en 2025 ?

- Que prévoit le nouveau PTZ 2025 ?

- Ma banque peut-elle encore refuser ma substitution d’assurance ?

- Combien de Français ont changé d’assurance emprunteur ?

- Quand se font le plus souvent les résiliations ?

- Le CCSF va-t-il publier un rapport sur la loi Lemoine ?

- Comment suivre les prochaines réformes de l’assurance emprunteur ?

- Puis-je demander un dédommagement si ma banque a tardé ?

- Quelles évolutions attendre pour 2026 ?

Sources & Méthodologie

Cet article s’appuie sur les données officielles de la DGCCRF, de l’ACPR, du CCSF et de la Banque de France, ainsi que sur les baromètres sectoriels publiés par APRIL, MetLife et Magnolia.fr. Les chiffres concernant les taux d’assurance emprunteur proviennent des relevés de marché effectués entre juin et octobre 2025. Les informations réglementaires sont issues de Legifrance, Service-Public.fr et des publications officielles des autorités de contrôle.

Date mise à jour : 10 novembre 2025

Les informations présentées dans cet article sont fournies à titre informatif et pédagogique. Elles ne constituent en aucun cas un conseil personnalisé, une recommandation d’assurance ou une incitation à souscrire un contrat. Tout projet immobilier nécessite un accompagnement adapté à votre situation. Pour toute question relative à votre assurance emprunteur, consultez un professionnel qualifié.

Par Clara Morel — Spécialiste assurance emprunteur.