« À 62 ans, puis-je encore souscrire un prêt sur 15 ans ? » Cette question m’est posée presque chaque semaine. Et c’est normal : l’âge limite en assurance emprunteur reste l’une des zones d’ombre les plus anxiogènes du crédit immobilier.

En clair : l’âge limite varie selon les garanties et les assureurs. Pour le décès, la plupart des contrats couvrent jusqu’à 85 ans à la fin du prêt. Mais pour l’invalidité ou l’incapacité de travail, cette limite tombe souvent à 65 ou 70 ans. Et c’est là que les refus se multiplient.

Bonne nouvelle : vous pouvez vérifier immédiatement votre éligibilité grâce à notre calculateur ci-dessous. En deux clics, vous saurez si votre projet est réalisable avec les garanties souhaitées — et quelles alternatives explorer si vous dépassez les seuils habituels.

🧮 Calculateur d’éligibilité selon votre âge

Mentions légales RGPD : Les données saisies dans le calculateur ci-dessus ne sont pas collectées ni stockées. Elles restent dans votre navigateur et sont utilisées uniquement pour générer le résultat de simulation. Aucune information personnelle n’est transmise à des tiers.

💡 En bref

- Âge limite de souscription : jusqu’à quel âge vous pouvez signer un contrat.

- Âge limite de couverture : jusqu’à quel âge vous restez protégé.

- Différences majeures selon les garanties : décès jusqu’à 85 ans, invalidité souvent jusqu’à 65-70 ans.

- Les assureurs spécialisés seniors proposent des conditions plus souples, mais avec des tarifs majorés.

Qu’est-ce que l’âge limite en assurance emprunteur ?

L’âge limite, c’est le seuil au-delà duquel un assureur refuse de vous couvrir — ou cesse de vous protéger. En pratique, il existe deux âges limites distincts, et c’est là que la confusion naît souvent :

1. L’âge limite de souscription (ou d’adhésion) : c’est l’âge maximum auquel vous pouvez signer un nouveau contrat. Passé ce seuil, l’assureur ferme la porte, même si votre prêt est théoriquement remboursable avant vos 85 ans.

2. L’âge limite de couverture (ou de garantie) : c’est l’âge jusqu’auquel vos garanties restent actives. Si votre contrat stipule « garantie décès jusqu’à 85 ans », cela signifie qu’au-delà, même si vous continuez à payer vos cotisations, vous n’êtes plus assuré.

Soyons précis : ces deux limites ne coïncident jamais parfaitement. Un assureur peut refuser une souscription à 68 ans (limite d’adhésion) alors même qu’il couvre jusqu’à 75 ans (limite de garantie). C’est une asymétrie qui bloque de nombreux projets immobiliers.

⚖️ Ce que dit la loi

Aucun texte légal n’impose d’âge limite universel. Chaque assureur fixe ses propres seuils, en fonction de son appétence au risque et de ses tarifs actuariels. Le Code des assurances (article L. 113-2) encadre uniquement les obligations d’information et de déclaration, pas les critères d’âge.

Source : Code des assurances, articles L. 113-2 et suivants ; Recommandations ACPR 2024 sur l’assurance emprunteur.

En résumé : l’âge limite n’est pas une fatalité administrative, mais un critère commercial. Et comme tout critère commercial, il se compare, se négocie… et parfois se contourne avec la bonne stratégie de délégation.

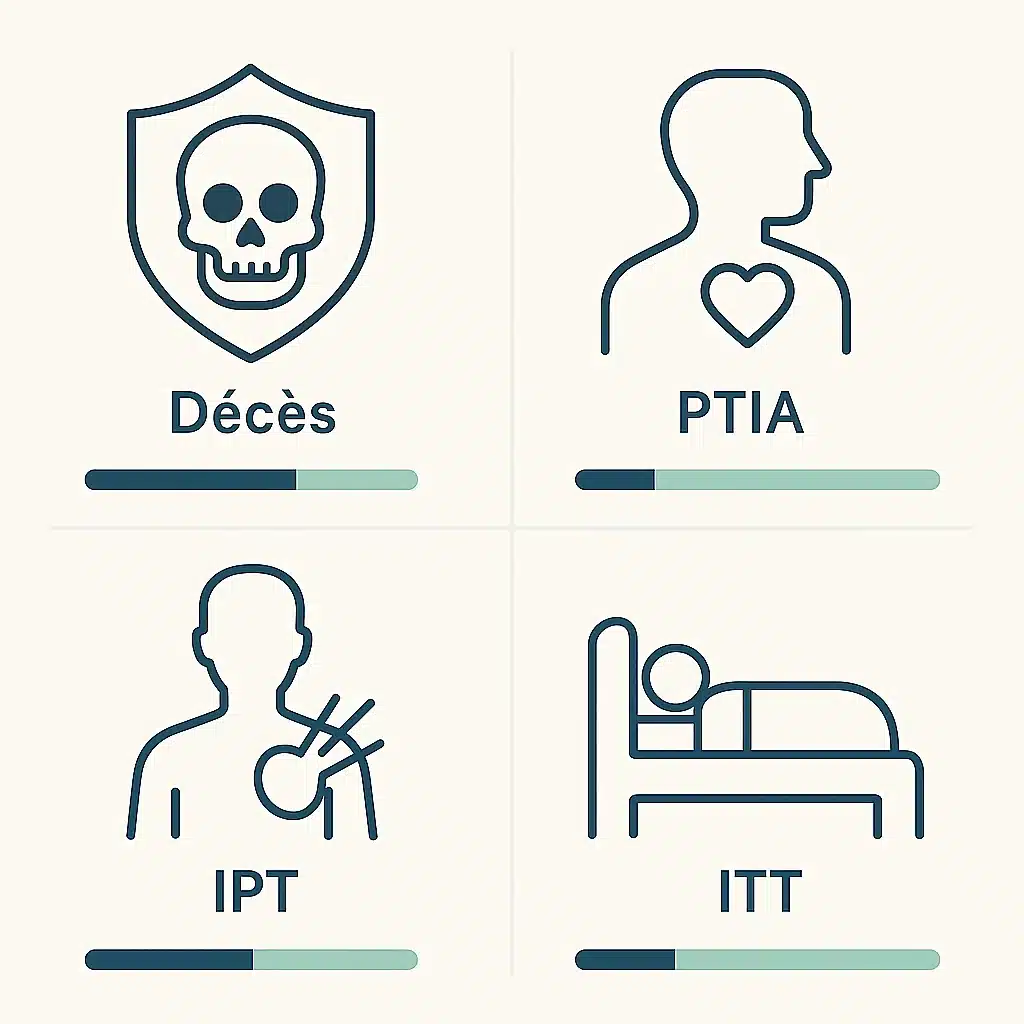

Âges limites par garantie : le tableau de référence

Les garanties d’assurance emprunteur ne vieillissent pas toutes au même rythme. Voici un constat simple : plus le risque est élevé pour l’assureur, plus la limite d’âge est basse. Et le risque, en assurance, c’est souvent celui de vous voir en arrêt de travail prolongé.

Résultat : la garantie décès, qui ne joue qu’en cas de décès, couvre généralement plus longtemps que les garanties incapacité de travail (ITT) ou invalidité (IPT), où l’assureur redoute des sinistres fréquents et coûteux.

| Garantie | Âge limite de souscription | Âge limite en fin de prêt |

|---|---|---|

| Décès | 70 à 75 ans | 85 ans |

| PTIA (Perte Totale et Irréversible d’Autonomie) | 62 à 65 ans | 70 ans |

| IPT (Invalidité Permanente Totale) | 60 à 62 ans | 65 à 67 ans |

| ITT (Incapacité Temporaire de Travail) | 58 à 60 ans | 65 ans |

| Garantie Perte d’Emploi | 50 à 55 ans | 60 à 65 ans |

Note : Ces âges sont des moyennes constatées sur le marché français en 2025. Les contrats haut de gamme ou spécialisés peuvent proposer des limites supérieures.

À retenir : Si vous avez 58 ans et souhaitez emprunter sur 12 ans, vous serez probablement refusé pour l’ITT (âge à échéance : 70 ans, limite ITT : 65 ans), mais accepté pour le décès + PTIA. Cela ne signifie pas que votre projet est impossible : simplement que vous devrez souscrire un contrat « décès + PTIA seul », sans couverture incapacité. C’est moins protecteur, mais c’est souvent la seule voie pour obtenir l’aval de la banque.

Les différences selon les assureurs : pourquoi comparer est indispensable

Un lecteur m’a récemment écrit après avoir reçu un refus de sa banque pour un prêt sur 10 ans à 66 ans. « Trop vieux », lui avait-on dit. Trois semaines plus tard, il signait chez un assureur spécialisé qui acceptait jusqu’à 75 ans pour la souscription. L’écart entre les assureurs peut dépasser 10 ans d’éligibilité.

Pourquoi ces différences ? Parce que chaque compagnie calcule son risque différemment. Certaines ciblent les jeunes actifs avec des tarifs agressifs mais des âges limites stricts. D’autres, comme les assureurs spécialisés seniors ou les mutuelles, misent sur des profils plus âgés avec une tarification adaptée (lire : plus élevée).

Comparatif indicatif des principaux acteurs

| Assureur | Âge limite souscription décès | Âge limite couverture décès | Spécificités |

|---|---|---|---|

| Banques traditionnelles (groupe) | 70 ans | 85 ans | Tarifs compétitifs si jeune, rigides après 60 ans |

| April, Afi-Esca, BPSI | 75 ans | 85 ans | Leaders de la délégation, acceptent profils seniors |

| Assureurs spécialisés seniors | 80 à 85 ans | 90 ans | Tarifs majorés, questionnaire médical allégé parfois |

| Mutuelles (MGEN, MAIF, etc.) | 72 à 75 ans | 85 ans | Bonne acceptation santé, tarifs corrects |

Sources : Comparaisons réalisées sur la base des conditions générales 2025 des principaux acteurs du marché.

💡 Bon réflexe

Si vous êtes proche d’un âge limite, ne vous contentez jamais de l’offre de votre banque. La délégation d’assurance vous permet de souscrire chez un concurrent plus souple, et c’est votre droit légal depuis la Loi Lemoine. Les courtiers spécialisés en assurance emprunteur ont accès à des dizaines de contrats : ils trouvent souvent une solution là où votre conseiller bancaire déclare forfait.

Comment calculer précisément votre âge limite ?

Le calcul est d’une simplicité redoutable. Il suffit d’une addition :

Âge actuel + Durée du prêt = Âge à la fin du crédit

Ensuite, vous comparez cet âge à la limite de couverture de chaque garantie. Si vous dépassez, deux options : raccourcir la durée du prêt, ou renoncer aux garanties trop restrictives.

Exemple concret

Marie a 59 ans. Elle souhaite emprunter 150 000 € sur 12 ans pour acheter un appartement en bord de mer. Âge à l’échéance : 71 ans.

- Garantie décès : ✅ Acceptée (limite 85 ans)

- Garantie PTIA : ⚠️ Limite (certains assureurs refusent après 70 ans)

- Garantie IPT : ❌ Refusée (limite 65-67 ans)

- Garantie ITT : ❌ Refusée (limite 65 ans)

Verdict : Marie peut souscrire un contrat décès + PTIA chez un assureur souple, mais devra renoncer à l’IPT et à l’ITT. Si elle réduit la durée à 9 ans, elle pourrait récupérer l’IPT chez certains acteurs (âge final : 68 ans, dans la limite haute de l’IPT à 67 ans selon l’assureur).

Ce type de calcul doit être fait avant même de déposer une demande de prêt. Pourquoi ? Parce qu’un refus d’assurance bloque automatiquement l’octroi du crédit. Anticiper, c’est s’éviter des mois de démarches inutiles.

⚠️ Piège à éviter

Certains emprunteurs allongent la durée du prêt pour réduire leurs mensualités… sans réaliser qu’ils dépassent ainsi l’âge limite de couverture. Résultat : refus d’assurance, et projet abandonné. Vérifiez toujours l’âge d’échéance avant de valider votre plan de financement.

Vous voulez aller plus loin ? Utilisez notre simulateur d’économies pour estimer non seulement votre éligibilité, mais aussi le coût réel de votre assurance selon votre profil.

Solutions concrètes si vous dépassez l’âge limite

Vous avez dépassé les seuils habituels ? Ce n’est pas la fin du projet. Voici les trois voies de recours que je recommande systématiquement à mes lecteurs dans cette situation.

1. La délégation d’assurance vers un spécialiste seniors

Les assureurs « tout public » appliquent des grilles tarifaires standardisées, peu adaptées aux profils âgés. À l’inverse, les assureurs spécialisés seniors ont construit leur modèle économique sur cette clientèle : ils acceptent des âges de souscription jusqu’à 80 ou 85 ans, avec des garanties décès jusqu’à 90 ans.

Le prix à payer ? Des cotisations majorées, souvent 30 à 50 % plus élevées qu’un contrat standard. Mais entre payer plus cher et ne pas pouvoir emprunter du tout, le choix est vite fait.

Bonne nouvelle : ces contrats restent éligibles à la délégation d’assurance. Vous pouvez donc refuser l’offre de votre banque et imposer un assureur concurrent, tant que l’équivalence de garanties est respectée.

2. Les garanties partielles ou « décès seul »

Si les garanties incapacité (IPT, ITT) vous sont refusées, ne renoncez pas pour autant au prêt. De nombreux emprunteurs seniors souscrivent un contrat « décès seul » ou « décès + PTIA », sans couverture invalidité.

Certes, vous êtes moins protégé en cas d’arrêt de travail. Mais si vous êtes proche de la retraite, ou si vos revenus sont stables (fonctionnaire, profession libérale avec clientèle établie), ce risque peut être acceptable. Surtout si l’alternative, c’est de ne pas pouvoir acheter.

La loi ne vous oblige jamais à souscrire l’IPT ou l’ITT : ces garanties sont recommandées par les banques, mais seules les garanties décès et PTIA sont quasi-systématiquement exigées. Avec un bon dossier financier, vous pouvez négocier.

3. Raccourcir la durée du prêt

Solution la plus simple si vos revenus le permettent : réduire la durée d’emprunt. Passer de 15 à 10 ans fait mécaniquement baisser votre âge à l’échéance, et peut suffire à vous rendre éligible aux garanties refusées.

Exemple : à 63 ans, un prêt sur 15 ans vous amène à 78 ans (hors limite IPT). Sur 10 ans, vous atteignez 73 ans (dans les clous pour certaines IPT à 75 ans). Les mensualités augmentent, mais vous conservez une couverture complète.

Autre levier : l’apport personnel. Plus vous empruntez peu, plus votre dossier est solide, et plus les banques tolèrent des garanties allégées ou des âges limites élevés.

📘 À retenir

Si vous approchez d’un âge limite, la stratégie la plus efficace consiste à comparer simultanément plusieurs solutions : délégation chez un spécialiste, garanties partielles, et ajustement de la durée. Un courtier en assurance emprunteur peut orchestrer ces trois leviers en parallèle et vous présenter l’offre optimale. Ne vous enfermez jamais dans la première réponse négative.

Pour aller plus loin sur les options seniors, consultez notre guide complet dédié aux emprunteurs de plus de 60 ans.

FAQ – âge limite pour l’assurance emprunteur

- Quelle est l’âge limite pour être assuré en assurance emprunteur ?

- Peut-on emprunter à 70 ans ?

- Quelle est la différence entre âge de souscription et âge limite de couverture ?

- Quels assureurs couvrent après 75 ans ?

- Comment calculer mon éligibilité selon mon âge ?

- Est-ce que l’âge limite s’applique aussi en cas de changement d’assurance ?

Sources & Méthodologie

Cet article s’appuie sur les dispositions du Code des assurances (articles L. 113-2 et suivants), les recommandations de l’ACPR en matière d’assurance emprunteur, et une analyse comparative des conditions générales 2025 des principaux assureurs du marché français (banques traditionnelles, assureurs spécialisés, mutuelles). Les âges limites mentionnés reflètent les moyennes constatées sur le marché en novembre 2025.

Date : 15 novembre 2025

Cet article est fourni à titre informatif et ne constitue en aucun cas une recommandation personnalisée. Pour toute décision concernant votre assurance emprunteur, consultez un professionnel ou un courtier spécialisé.

Par Clara Morel — Spécialiste assurance emprunteur.