Date de mise à jour : octobre 2025

L’équivalence de garanties est une règle essentielle du droit à la substitution d’assurance emprunteur. Elle permet à tout emprunteur de changer d’assurance tout en conservant un niveau de protection équivalent à celui exigé par sa banque. Depuis la Loi Lemoine du 28 février 2022, cette exigence garantit la liberté de choix et la transparence entre les contrats d’assurance de prêt.

En bref

— L’équivalence de garanties autorise le changement d’assurance de prêt dès lors que le nouveau contrat offre des garanties jugées équivalentes selon la grille officielle du CCSF (Comité consultatif du secteur financier).

1. Qu’est-ce que l’équivalence de garanties ?

Lorsqu’un emprunteur souhaite substituer son assurance de prêt, la banque peut exiger que le nouveau contrat présente un niveau de couverture au moins équivalent. Ce principe d’équivalence de garanties, encadré par le CCSF, vise à protéger l’emprunteur tout en maintenant les exigences du prêteur.

Ce que dit la loi — L’établissement prêteur ne peut refuser une assurance de substitution si elle présente un niveau de garantie équivalent à celui exigé dans le contrat initial.

Source : Code de la consommation, art. L.313-30 ; Loi n°2022-270 du 28 février 2022 — www.legifrance.gouv.fr

Évolution avec la Loi Lemoine

Avant 2022, le changement d’assurance n’était possible qu’à certaines périodes (Lois Hamon et Bourquin). La Loi Lemoine a instauré le droit de résiliation à tout moment. Désormais, le contrôle d’équivalence reste la condition principale pour que la banque accepte la substitution.

À retenir — L’équivalence de garanties signifie des protections comparables, non identiques, appréciées critère par critère à partir de la grille CCSF.

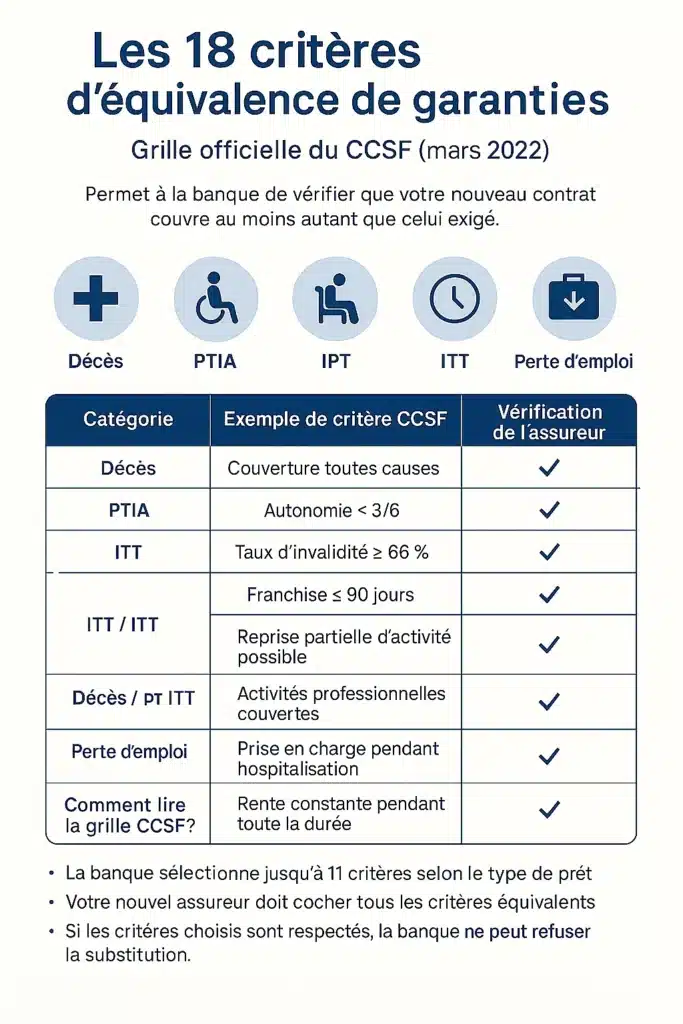

2. La grille officielle du CCSF : 18 critères d’équivalence de garanties

Le Comité consultatif du secteur financier (CCSF) a défini une grille officielle d’équivalence composée de 18 critères permettant de comparer objectivement les contrats. Les banques peuvent en retenir jusqu’à 11 selon le type de prêt (immobilier, professionnel…).

Ces critères couvrent les principales garanties : décès, perte totale et irréversible d’autonomie (PTIA), invalidité permanente totale (IPT), incapacité temporaire totale (ITT), et perte d’emploi.

Exemple de tableau comparatif simplifié

| Catégorie | Critère CCSF | Exigence bancaire | Assureur alternatif |

|---|---|---|---|

| Décès | Couverture toutes causes | Oui | Oui |

| ITT | Franchise ≤ 90 jours | Oui | Oui |

| IPT | Taux d’invalidité ≥ 66 % | Oui | Oui |

À retenir — La grille CCSF de mars 2022 est la seule référence reconnue pour juger de l’équivalence de garanties. Source : www.ccsf.fr

3. Comment prouver l’équivalence de garanties à votre banque (Loi Lemoine)

Pour prouver que votre nouveau contrat offre des garanties équivalentes, vous devez fournir les éléments suivants :

- La Fiche standardisée d’information (FSI) du nouveau contrat d’assurance.

- La grille CCSF complétée par votre assureur, indiquant la correspondance des critères.

- Les conditions générales de l’assurance emprunteur proposée.

La banque dispose d’un délai de 10 jours ouvrés pour confirmer ou refuser la substitution. Toute décision doit être motivée par écrit.

Bon réflexe — Envoyez votre dossier complet (FSI, grille CCSF, justificatifs) en recommandé avec accusé de réception pour prouver la date d’envoi.

4. Refus d’équivalence de garanties : quels recours selon la Loi Lemoine ?

En cas de refus d’équivalence, vérifiez si le motif invoqué correspond à un critère de la grille CCSF. Si le refus paraît injustifié :

- Demandez une motivation écrite du refus.

- Comparez les exigences de la banque avec la grille CCSF officielle.

- Contactez le médiateur de la banque ou l’ACPR (Autorité de contrôle prudentiel et de résolution).

Ces organismes peuvent rappeler à l’ordre les établissements qui refusent une substitution sans justification légale.

À retenir — Un refus d’équivalence non fondé contrevient au Code de la consommation. Sources : www.ccsf.fr ; www.acpr.banque-france.fr

FAQ — Questions fréquentes

- Équivalence de garanties : qu’est-ce que cela signifie en assurance emprunteur ?

- Comment prouver l’équivalence de garanties à ma banque ?

- Quels sont les critères CCSF pris en compte pour l’équivalence de garanties ?

- La Loi Lemoine change-t-elle l’évaluation de l’équivalence de garanties ?

- Que faire en cas de refus d’équivalence par la banque ?

- Équivalence de garanties et exclusions : comment sont-elles appréciées ?

- La franchise ITT (30, 60, 90 jours) peut-elle faire échouer l’équivalence de garanties ?

Texte informatif — aucune recommandation personnalisée.