L’assurance emprunteur représente en moyenne 30 à 40 % du coût total de votre crédit immobilier. En 2025, dans un contexte où les taux d’intérêt restent élevés et où l’inflation pèse sur tous les budgets, optimiser ce poste devient crucial. Bonne nouvelle : la loi Lemoine vous permet désormais de changer d’assurance à tout moment, sans frais ni pénalités.

Avec des écarts de taux pouvant atteindre 70 % entre l’assurance groupe de votre banque et un contrat individuel, les économies potentielles se chiffrent souvent en milliers d’euros. Un lecteur m’a récemment écrit après avoir économisé 12 000 € sur 20 ans en changeant d’assurance grâce à nos conseils. En clair, comprendre les taux 2025 et savoir les comparer peut transformer votre budget immobilier.

✅ En bref : l’essentiel sur les taux 2025

- Taux moyens 2025 : de 0,09 % à 0,65 % selon l’âge et le profil

- Écart banque/externe : jusqu’à 70 % d’économies possibles

- Résiliation : possible à tout moment depuis la loi Lemoine

- Questionnaire santé : supprimé pour 50 % des emprunteurs

- Meilleure période : janvier-mars pour négocier

Quels sont les taux d’assurance emprunteur en 2025 ?

Les taux moyens 2025 par tranche d’âge

Les taux d’assurance emprunteur varient principalement selon votre âge au moment de la souscription. En 2025, voici les fourchettes observées sur le marché :

| Âge | Assurance banque | Contrat individuel | Économie potentielle |

|---|---|---|---|

| 25 ans | 0,25 % à 0,40 % | 0,09 % à 0,20 % | Jusqu’à 60 % |

| 35 ans | 0,30 % à 0,45 % | 0,12 % à 0,25 % | Jusqu’à 55 % |

| 45 ans | 0,45 % à 0,65 % | 0,20 % à 0,40 % | Jusqu’à 50 % |

| 55 ans | 0,80 % à 1,20 % | 0,45 % à 0,80 % | Jusqu’à 40 % |

Ces taux s’appliquent au capital emprunté et couvrent les garanties décès et PTIA (Perte Totale et Irréversible d’Autonomie). À retenir : plus vous êtes jeune, plus l’écart entre assurance banque et contrat individuel est important.

Les taux par type de garantie

Chaque garantie a son propre taux. En 2025, la répartition moyenne s’établit comme suit :

| Garantie | Part du taux total | Obligatoire ? |

|---|---|---|

| Décès | 40 % du taux | Oui |

| PTIA | 20 % du taux | Oui |

| IPT (Invalidité Permanente Totale) | 25 % du taux | Selon banque |

| ITT (Incapacité Temporaire de Travail) | 15 % du taux | Selon banque |

Soyons précis : vous pouvez parfois négocier la suppression de certaines garanties facultatives pour réduire votre taux, surtout si vous bénéficiez déjà de protections via votre statut professionnel.

Les taux moyens selon le type de projet immobilier

Le type de financement influence également votre taux d’assurance :

- Résidence principale : taux de base, souvent les plus avantageux

- Investissement locatif : majoration de 10 à 20 % sur les taux standards

- Renégociation de prêt : mêmes taux que pour un nouveau projet

- Rachat de crédit : taux majorés de 15 à 25 % selon la complexité

Cette différenciation s’explique par le niveau de risque perçu par l’assureur. Une résidence principale bénéficie d’une approche plus favorable qu’un investissement locatif.

Comment les taux ont évolué entre 2023 et 2025

Le marché de l’assurance emprunteur a connu des évolutions contrastées :

Tendances baissières :

- Jeunes emprunteurs (moins de 35 ans) : baisse de 10 à 15 % des taux

- Non-fumeurs en bonne santé : réduction moyenne de 8 %

- Concurrence accrue grâce à la loi Lemoine

Tendances haussières :

- Seniors (plus de 50 ans) : hausse de 5 à 10 % selon les assureurs

- Professions à risques : durcissement des conditions

- Emprunteurs avec antécédents de santé : maintien de taux élevés

En clair, la délégation d’assurance a créé une pression concurrentielle bénéfique aux profils standards, mais les assureurs se montrent plus sélectifs sur les risques élevés.

Comment est calculé le taux d’assurance emprunteur ?

Sur capital emprunté vs capital restant dû

Cette distinction est fondamentale pour comprendre le coût réel de votre assurance :

Calcul sur capital emprunté (assurances bancaires) :

- Cotisation fixe pendant toute la durée du prêt

- Plus simple à budgéter

- Généralement plus cher sur la durée totale

Calcul sur capital restant dû (contrats individuels) :

- Cotisation dégressive qui diminue chaque année

- Économies importantes en fin de prêt

- Complexité de calcul mais transparence totale

Pour un prêt de 250 000 € sur 20 ans au taux de 0,30 %, l’écart de coût total peut atteindre 3 000 € entre ces deux méthodes.

Les critères analysés par l’assureur en 2025

Votre taux dépend de l’évaluation de votre profil de risque selon ces critères :

- Âge : critère principal, barèmes par tranche de 5 ans

- Tabac : majoration de 40 à 100 % pour les fumeurs

- État de santé : questionnaire médical ou déclaration simplifiée

- Profession : grille de classification des métiers à risques

- Sports pratiqués : sports extrêmes peuvent entraîner des exclusions

- Montant et durée d’emprunt : dégressivité selon les montants

- Quotité d’assurance : 100 %, 50 % ou répartition personnalisée

📋 Ce que dit la loi

Selon l’article L. 113-8 du Code des assurances, l’assureur ne peut modifier les conditions tarifaires qu’en cas de déclaration inexacte ou de réticence de l’assuré au moment de la souscription.

L’impact du nouveau contexte réglementaire (Loi Lemoine)

La loi Lemoine, entrée en vigueur en juin 2022, continue de transformer le marché en 2025 :

Suppression du questionnaire de santé :

- Pour les emprunts inférieurs à 200 000 € par personne

- Si l’échéance du crédit intervient avant les 60 ans de l’emprunteur

- Concerne environ 50 % des nouveaux dossiers

Résiliation à tout moment :

- Fini la date anniversaire, changement possible toute l’année

- Préavis réduit à 2 mois

- Aucuns frais de résiliation

Droit à l’oubli élargi :

- Délai réduit à 5 ans pour les anciens malades du cancer

- Extension à d’autres pathologies chroniques

Ces évolutions ont intensifié la concurrence et favorisé la baisse des taux pour les profils standards.

Comment obtenir un meilleur taux en 2025 ?

Comparer les assureurs (et surtout les contrats externes)

La première règle d’or reste la comparaison. En 2025, cette démarche est facilitée par de nombreux outils en ligne, mais attention aux pièges :

Les bons réflexes pour comparer :

- Utilisez un simulateur d’assurance emprunteur certifié

- Comparez sur la base de garanties équivalentes

- Vérifiez les exclusions et conditions particulières

- Calculez le coût total sur la durée du prêt

Les erreurs à éviter :

- Se limiter à la comparaison des taux affichés

- Négliger les conditions de mise en jeu des garanties

- Oublier de vérifier l’âge limite de couverture

La délégation : toujours la solution la moins chère

En 2025, la délégation d’assurance reste le levier principal d’économies. Les statistiques sont éloquentes :

- Économie moyenne : 8 000 € sur 20 ans pour un emprunt de 250 000 €

- Taux de délégation : encore seulement 15 % des emprunteurs

- Délai moyen de traitement : 3 à 4 semaines

✅ Bon réflexe

Négociez d’abord avec votre banquier avant de chercher ailleurs. Mentionnez que vous avez trouvé moins cher : il pourra parfois s’aligner sur la concurrence ou proposer un geste commercial.

Optimiser son profil avant de demander un prêt

Certaines actions préventives peuvent considérablement réduire votre taux :

Actions à mener 6 mois avant :

- Arrêter de fumer (impact immédiat sur les taux)

- Stabiliser son poids si nécessaire (IMC optimal : 18-25)

- Régler les problèmes de santé mineurs

- Éviter les sports à risques pendant la période de souscription

Optimisation professionnelle :

- Valoriser les aspects sécurisants de votre profession

- Mettre en avant la stabilité de votre situation

- Pour les auto-entrepreneurs : constituer un historique de revenus solide

Quand renégocier ou résilier pour baisser son taux ?

Avec la loi Lemoine, le timing optimal a changé. Voici les moments clés pour agir en 2025 :

Moments opportuns :

- Janvier à mars : période de négociation privilégiée

- Après 5 ans de prêt : votre profil santé peut s’être amélioré

- Changement de situation personnelle (mariage, naissance)

- Évolution professionnelle favorable

Signaux d’alerte pour changer :

- Écart de plus de 30 % avec les taux du marché

- Exclusions injustifiées dans votre contrat actuel

- Service client défaillant de votre assureur

Pour les seniors, l’arbitrage est plus délicat car les gains potentiels diminuent avec l’âge et l’avancement du remboursement.

Comparatif : banque vs assurance externe en 2025

Analyse chiffrée sur un cas concret

Prenons l’exemple d’un emprunt de 250 000 € sur 20 ans pour un couple de 35 ans, non-fumeurs, en bonne santé :

| Critère | Assurance banque | Contrat individuel | Différence |

|---|---|---|---|

| Taux appliqué | 0,40 % | 0,18 % | -55 % |

| Cotisation mensuelle | 83 € | 37 € | -46 € |

| Coût total 20 ans | 20 000 € | 9 000 € | -11 000 € |

| Délai de mise en place | Immédiat | 3-4 semaines | +3 semaines |

Cette simulation, basée sur des données 2025 réelles, montre un potentiel d’économie de 11 000 € sur la durée du prêt. À retenir : même en tenant compte des délais supplémentaires, l’économie justifie largement la démarche.

Les avantages et inconvénients de chaque solution

Assurance groupe bancaire :

Avantages :

- Simplicité administrative

- Garantie d’acceptation avec le prêt

- Interlocuteur unique banque/assurance

Inconvénients :

- Tarifs majorés de 40 à 70 %

- Conditions standardisées peu négociables

- Moins de transparence sur les exclusions

Contrat individuel externe :

Avantages :

- Tarifs jusqu’à 70 % moins chers

- Garanties personnalisables

- Conditions souvent plus favorables

Inconvénients :

- Démarches administratives supplémentaires

- Délai de traitement de 3-4 semaines

- Risque de refus selon le profil

En pratique, un lecteur m’a récemment témoigné : « J’ai économisé 15 000 € sur mon prêt de 300 000 € en passant d’une assurance bancaire à 0,45 % vers un contrat externe à 0,19 %. Les démarches ont pris 3 semaines, mais l’économie mensuelle de 65 € compense largement. »

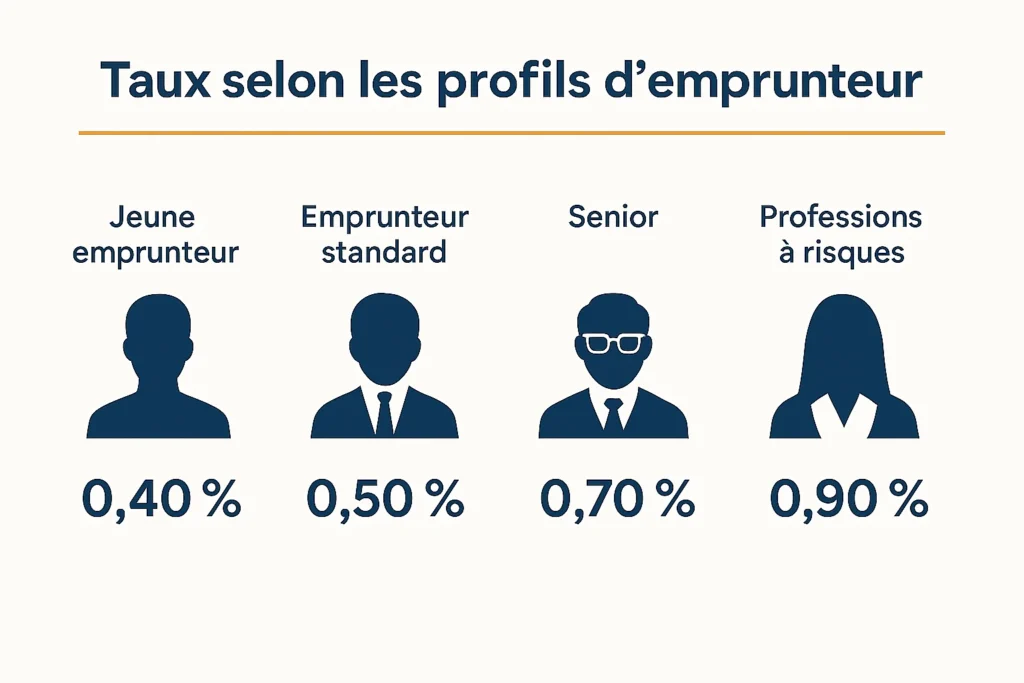

Exemples concrets de taux 2025 selon les profils

Jeune emprunteur (25-30 ans)

Profil type : Célibataire, 28 ans, cadre, non-fumeur, première acquisition

- Assurance banque : 0,35 % soit 73 €/mois pour 250 000 €

- Contrat individuel : 0,12 % soit 25 €/mois

- Économie : 11 520 € sur 20 ans

Les jeunes emprunteurs bénéficient des écarts les plus importants. Conseil d’expert : négociez dès le départ, votre profil est très recherché par les assureurs.

Emprunteur standard (35-45 ans)

Profil type : Couple, 40 ans, employés, un fumeur, résidence principale

- Assurance banque : 0,55 % soit 115 €/mois pour 250 000 €

- Contrat individuel : 0,28 % soit 58 €/mois

- Économie : 13 680 € sur 20 ans

Le tabagisme d’un des conjoints pèse sur le taux global, mais l’écart reste significatif. Si le fumeur arrête pendant la durée du prêt, une révision tarifaire peut être demandée.

Senior (50-60 ans)

Profil type : Couple, 55 ans, cadres supérieurs, non-fumeurs, investissement locatif

- Assurance banque : 0,85 % soit 177 €/mois pour 250 000 €

- Contrat individuel : 0,52 % soit 108 €/mois

- Économie : 16 560 € sur 20 ans

Contrairement aux idées reçues, les seniors peuvent réaliser des économies importantes. Attention toutefois à vérifier l’âge limite de couverture, variable selon les assureurs.

Professions à risques

Profil type : Artisan du BTP, 38 ans, non-fumeur, résidence principale

- Assurance banque : 0,65 % avec exclusions professionnelles

- Contrat spécialisé : 0,45 % avec couverture professionnelle incluse

- Avantage : meilleure couverture ET tarif réduit

Pour les professions libérales et métiers à risques, les contrats spécialisés offrent souvent une meilleure protection.

Emprunteur avec risque aggravé de santé

Profil type : Ancien malade du cancer, 45 ans, en rémission depuis 6 ans

Grâce au droit à l’oubli, ce profil peut désormais accéder aux tarifs standards :

- Avant : surprime de 100 à 200 %

- Après droit à l’oubli : taux normal de 0,32 %

- Gain : jusqu’à 20 000 € d’économie

Ce cas illustre l’importance de bien connaître ses droits et de faire jouer la réglementation en sa faveur.

FAQ – Taux assurance emprunteur 2025

- Quel est le taux moyen d’assurance emprunteur en 2025 ?

- Comment connaître mon taux selon mon âge ?

- Quelle assurance propose les meilleurs taux en 2025 ?

- Peut-on renégocier son taux d’assurance emprunteur en 2025 ?

- Quel taux pour une assurance sans questionnaire médical ?

- Comment comparer efficacement les taux d’assurance emprunteur ?

- Les taux d’assurance emprunteur vont-ils baisser en 2025 ?

- Faut-il prendre l’assurance de sa banque ou chercher ailleurs ?

Conclusion

Les taux d’assurance emprunteur 2025 révèlent un marché à deux vitesses : d’un côté, des assurances bancaires aux tarifs toujours élevés, de l’autre, des contrats individuels de plus en plus compétitifs grâce à la loi Lemoine. Avec des écarts pouvant atteindre 70 %, l’enjeu financier se chiffre souvent en dizaines de milliers d’euros sur la durée de votre prêt.

En clair, 2025 est l’année idéale pour optimiser votre assurance emprunteur. La résiliation à tout moment, la suppression du questionnaire de santé pour de nombreux profils, et l’intensification de la concurrence créent des conditions exceptionnelles pour réduire ce poste de dépenses.

Notre équipe d’experts accompagne chaque mois des centaines d’emprunteurs dans leurs démarches d’optimisation. Que vous soyez jeune primo-accédant ou senior expérimenté, des solutions existent pour alléger significativement le coût de votre protection.

Bonne nouvelle : vous n’avez plus aucune excuse pour subir des taux majorés. Les outils existent, la réglementation vous protège, et le marché vous est favorable. À vous de jouer !