Mise à jour : octobre 2025

Depuis la Loi Lemoine de 2022, les anciens malades du cancer ou de l’hépatite C bénéficient d’un droit essentiel : le droit à l’oubli. Il leur permet d’obtenir une assurance emprunteur sans avoir à déclarer leur ancienne maladie dès lors qu’ils sont guéris depuis au moins 5 ans. Une avancée majeure pour l’accès équitable au crédit et à la protection des emprunteurs.

En bref :

- Droit à l’oubli après 5 ans sans rechute pour cancer ou hépatite C.

- Aucune déclaration médicale n’est exigée après ce délai.

- Mesure issue de la Loi Lemoine et de la Convention AERAS.

Principe du droit à l’oubli

Le droit à l’oubli, prévu à l’article L1141-5 du Code des assurances, protège les emprunteurs ayant surmonté certaines pathologies graves. Il interdit à l’assureur de demander des informations médicales sur une maladie cancéreuse ou une infection par le virus de l’hépatite C lorsque le protocole thérapeutique est terminé depuis plus de cinq ans sans rechute.

Ce que dit la loi :

Article L1141-5 du Code des assurances (source : legifrance.gouv.fr) : « Aucune information médicale relative à une pathologie cancéreuse ou à une infection par le virus de l’hépatite C ne peut être demandée lorsque le protocole thérapeutique est achevé depuis plus de cinq ans et qu’aucune rechute n’est intervenue. »

Ce droit s’applique automatiquement, quelle que soit la compagnie d’assurance. Il complète la Convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) signée entre l’État, les assureurs et les associations d’emprunteurs.

Maladies concernées

Le droit à l’oubli concerne actuellement :

- Les cancers guéris depuis plus de cinq ans ;

- L’hépatite C, dans les mêmes conditions.

La Convention AERAS prévoit l’élargissement possible à d’autres pathologies selon les progrès médicaux. Un comité d’évaluation actualise chaque année la grille de référence.

| Pathologie | Délai d’oubli | Condition principale |

|---|---|---|

| Cancer | 5 ans | Absence de rechute depuis la fin du protocole |

| Hépatite C | 5 ans | Guérison confirmée par traitement |

À retenir : après cinq ans sans rechute, le silence de l’assuré n’est pas une omission : c’est un droit reconnu par la loi.

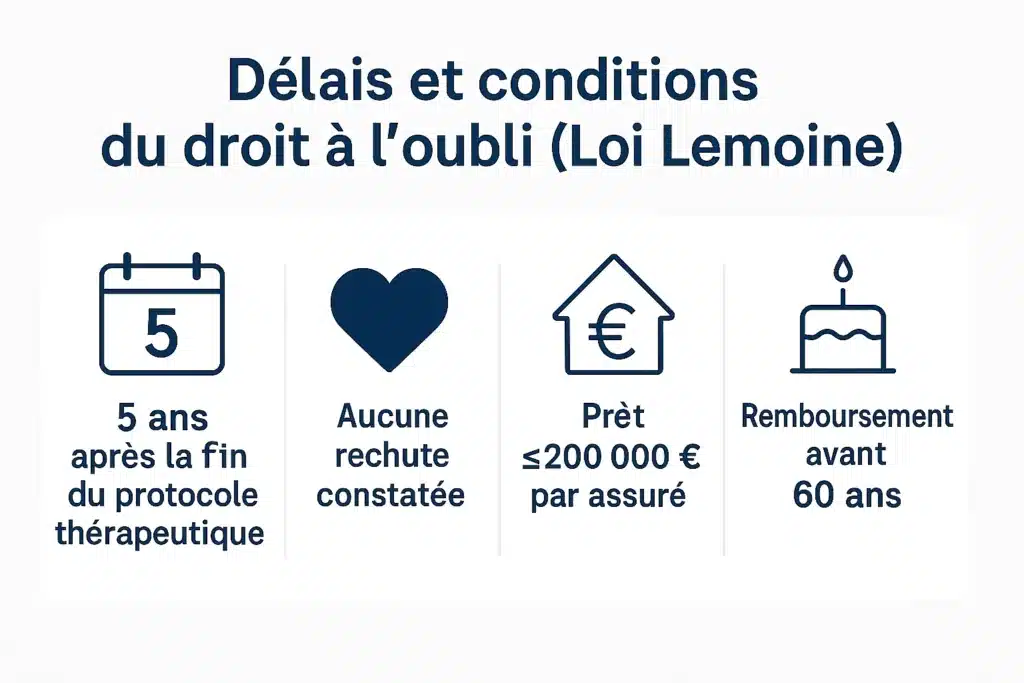

Délais et conditions

Le délai de cinq ans court à partir de la fin du protocole thérapeutique et non du suivi médical. Cette distinction évite qu’une surveillance prolongée repousse inutilement l’accès à l’assurance.

- Protocole terminé depuis au moins cinq ans ;

- Aucune rechute ;

- Montant du prêt ≤ 200 000 € par assuré ;

- Remboursement avant le 60e anniversaire de l’emprunteur.

Ces critères proviennent de la Loi Lemoine et sont précisés par le Service-public.fr.

Bon réflexe : consultez la grille AERAS actualisée pour connaître les délais d’oubli selon la pathologie.

Démarches pratiques

Lorsque les conditions sont remplies, aucune déclaration médicale n’est nécessaire : le droit à l’oubli s’applique automatiquement. L’assureur ne peut ni poser de questions sur l’ancienne maladie ni refuser la couverture pour ce motif.

- Contacter le service réclamation de l’assureur ;

- Saisir la Médiation de l’assurance -> https://www.mediation-assurance.org ;

- Solliciter la Convention AERAS ou le Défenseur des droits. -> https://www.mediation-assurance.org

À retenir : le droit à l’oubli protège l’emprunteur contre toute discrimination liée à son passé médical.

Questions fréquentes – Droit à l’oubli

- Quelles sont les conditions pour bénéficier du droit à l’oubli en assurance emprunteur ?

- Droit à l’oubli : quels prêts sont concernés et y a-t-il des plafonds ?

- Comment calculer le délai de 5 ans après la guérison (fin de protocole) ?

- Quels justificatifs l’assureur peut-il demander après 5 ans sans rechute ?

- Que faire si l’assureur refuse d’appliquer le droit à l’oubli ?

- Quelle différence entre le droit à l’oubli et la Convention AERAS ?

- Le droit à l’oubli s’applique-t-il aussi à la suppression du questionnaire de santé ?

Texte informatif — aucune recommandation personnalisée.