Il y a quelques mois, j’ai reçu l’appel d’une lectrice complètement désemparée. Marie, 35 ans, se voyait refuser la prise en charge de son assurance emprunteur après un accident du travail. Sa banque invoquait une clause d’exclusion qu’elle n’avait jamais vraiment comprise à la signature. « Clara, m’a-t-elle dit, je pensais être couverte… Comment puis-je m’y retrouver dans tout ce jargon juridique ? »

Cette histoire m’a rappelé à quel point la jurisprudence en matière d’assurance emprunteur reste un domaine méconnu des emprunteurs. Pourtant, connaître les grandes décisions de justice peut littéralement vous sauver des milliers d’euros et vous éviter des années de procédures. En clair, la jurisprudence, c’est votre meilleure arme pour comprendre vos droits et vous défendre face aux pratiques parfois douteuses de certains établissements.

En bref :

- La jurisprudence encadre strictement les obligations d’information et de conseil des banques envers les emprunteurs

- De nombreuses clauses d’exclusion jugées abusives par les tribunaux peuvent être contestées

- Les arrêts récents renforcent le droit à la délégation d’assurance et sanctionnent les manquements des prêteurs

- Connaître ces décisions vous permet de mieux négocier et de faire valoir vos droits

Introduction à l’assurance emprunteur et à la jurisprudence

Définition de l’assurance emprunteur

L’assurance emprunteur protège à la fois l’emprunteur et la banque en cas de décès, d’invalidité ou d’incapacité de travail de l’emprunteur. Bien qu’elle ne soit pas légalement obligatoire, elle est quasi-systématiquement exigée par les établissements prêteurs pour octroyer un crédit immobilier.

Soyons précis : cette assurance couvre généralement quatre garanties principales – décès, perte totale et irréversible d’autonomie (PTIA), incapacité temporaire totale (ITT) et invalidité permanente totale (IPT). Certains contrats incluent également une garantie perte d’emploi, mais attention aux conditions très restrictives !

Pourquoi la jurisprudence est-elle importante pour l’emprunteur ?

La jurisprudence, ce sont toutes les décisions rendues par les tribunaux qui créent une « doctrine » juridique. En matière d’assurance emprunteur, elle éclaire les zones grises des contrats et précise les obligations de chacun. Bonne nouvelle : elle penche généralement en faveur de l’emprunteur !

Un exemple concret ? L’arrêt de la Cour de cassation du 15 septembre 2022 a considérablement renforcé le devoir de conseil des banques. Avant cette décision, il était très difficile pour un emprunteur de prouver qu’on lui avait mal vendu son assurance. Désormais, c’est à la banque de prouver qu’elle a bien rempli son rôle de conseil.

Les obligations principales en assurance emprunteur

Obligation d’information et de conseil de la banque

Ce que dit la loi : depuis l’article L113-4 du Code des assurances et l’article L312-9 du Code de la consommation, les banques ont un devoir d’information et de conseil envers leurs clients. Concrètement, elles doivent :

- Informer l’emprunteur de la possibilité de choisir librement son assurance (délégation d’assurance)

- Expliquer les garanties proposées et leur adéquation au profil de l’emprunteur

- Remettre une notice d’information claire et complète avant la signature

- Vérifier que l’emprunteur comprend les exclusions et limitations

À retenir : la jurisprudence récente sanctionne sévèrement les banques qui se contentent de remettre une brochure sans explication. J’ai vu des emprunteurs obtenir des dommages-intérêts substantiels pour manquement à cette obligation !

Obligation de transparence et remise de la notice

La transparence, c’est le nerf de la guerre en assurance emprunteur. Les professionnels doivent obligatoirement fournir une information claire sur le fonctionnement de l’assurance emprunteur avant toute souscription.

Ce qui change avec la jurisprudence récente : il ne suffit plus de glisser la notice dans un dossier de 200 pages. La Cour de cassation exige désormais que le conseiller s’assure de la bonne compréhension de son client. Un point crucial dans vos négociations !

Équivalence des garanties et délégation d’assurance

Avec la loi Lemoine et l’évolution jurisprudentielle, le principe d’équivalence des garanties devient de plus en plus strict. Les banques ne peuvent plus refuser une délégation d’assurance sous des prétextes fallacieux.

Ce que confirme la jurisprudence : l’exigence de garanties supplémentaires non justifiées par le profil de risque constitue un abus. Plusieurs arrêts ont sanctionné des banques trop exigeantes sur l’équivalence des garanties.

Les grandes thématiques jurisprudentielles

Le devoir de conseil – arrêt récent (15 sept. 2022 pourvoi 21-13.670)

Cet arrêt marque un tournant majeur ! Jusqu’alors, l’emprunteur devait prouver le manquement au devoir de conseil de sa banque – une mission quasi impossible. Désormais, c’est l’inverse : la banque doit démontrer qu’elle a bien conseillé son client.

Ce que dit la Cour de cassation : « Il appartient au professionnel qui se prévaut de l’exécution de son obligation de conseil d’apporter la preuve qu’il a donné à son cocontractant les conseils appropriés. »

En pratique, cette jurisprudence révolutionne les rapports de force. Si votre banque vous a vendu une assurance inadaptée ou trop chère, vous pouvez désormais plus facilement obtenir réparation. J’ai accompagné plusieurs lecteurs qui ont ainsi récupéré des milliers d’euros de trop-perçu !

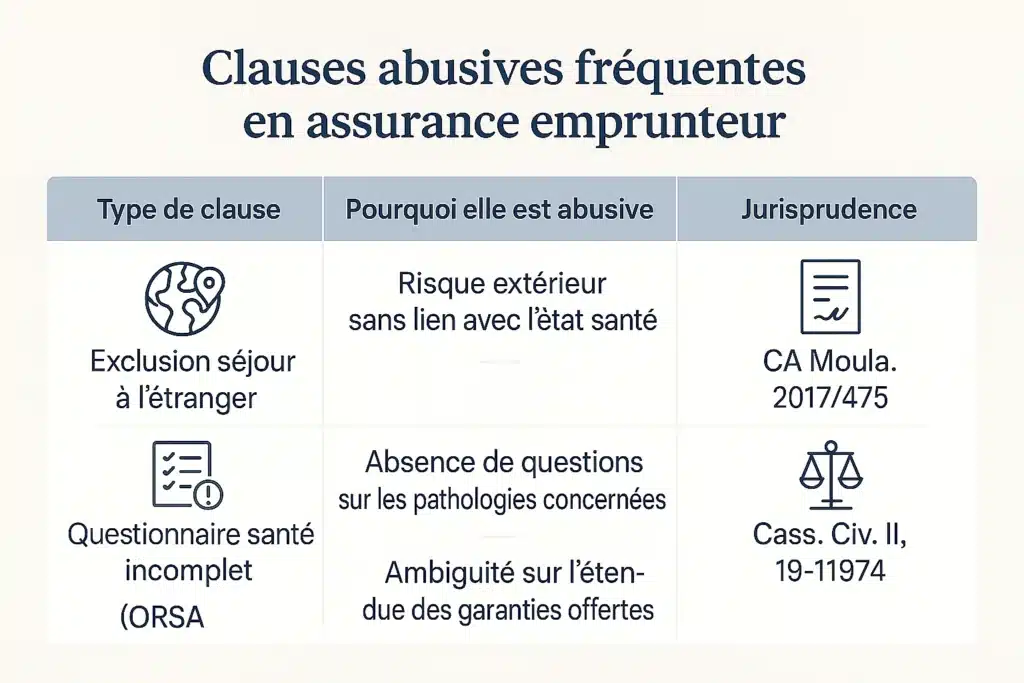

Les clauses abusives dans les contrats d’assurance emprunteur

La jurisprudence a identifié de nombreuses clauses abusives dans les contrats d’assurance emprunteur. Voici les plus fréquentes :

| Type de clause | Pourquoi elle est abusive | Arrêt de référence |

|---|---|---|

| Exclusion séjour à l’étranger | Trop générale, ne distingue pas les séjours professionnels | CA Paris, 14 avr. 2016 |

| Questionnaire de santé incomplet = nullité | Pas de preuve de mauvaise foi exigée | Cass. 1re civ., 3 juin 2015 |

| Définition floue de l’ITT | Laisse trop d’interprétation à l’assureur | CA Versailles, 22 janv. 2019 |

Bon réflexe : si votre contrat contient l’une de ces clauses, vous pouvez la contester. La Commission des clauses abusives publie régulièrement des recommandations sur les recours possibles en cas de litige.

Le refus ou la mauvaise exécution de la garantie par l’assureur

L’un des domaines où la jurisprudence évolue le plus favorablement aux emprunteurs ! Les tribunaux sanctionnent de plus en plus les refus abusifs de prise en charge.

Cas typiques sanctionnés par les tribunaux :

- Refus basé sur une interprétation extensive des exclusions

- Demandes de pièces justificatives disproportionnées

- Délais d’instruction anormalement longs sans justification

- Expertise médicale orientée ou partiale

À retenir : depuis l’arrêt de la Cour de cassation du 12 juillet 2018, l’assureur doit motiver précisément tout refus de prise en charge. Un simple « exclusion contractuelle » ne suffit plus !

Résiliation et changement d’assurance – effets de la jurisprudence

La jurisprudence a largement préparé le terrain aux réformes législatives récentes. Même avant la loi Hamon, certains tribunaux sanctionnaient déjà les banques qui refusaient abusivement les délégations d’assurance.

Ce qui a changé avec les arrêts récents : les banques ne peuvent plus imposer des conditions d’équivalence impossibles à remplir. Plusieurs décisions ont qualifié ces pratiques de « vente liée déguisée ».

Exemples d’arrêts-phares à connaître

Cour de cassation, 2 mars 2007, n° 06-15.267 – devoir de conseil

Cet arrêt historique a posé le principe du devoir de conseil en assurance emprunteur. À l’époque, c’était révolutionnaire ! La Cour avait jugé qu’une banque devait conseiller un emprunteur sur l’adéquation de l’assurance à son profil professionnel.

Soyons précis : cet arrêt concernait un artisan que sa banque avait mal orienté sur la garantie ITT. Le tribunal a considéré que le conseiller aurait dû alerter son client sur les spécificités de sa profession. Une jurisprudence qui fait encore référence aujourd’hui !

Cour de cassation, 15 sept. 2022, pourvoi n° 21-13.670 – manquement au devoir de conseil

L’arrêt dont tout le monde parle ! Cette décision renverse la charge de la preuve : désormais, c’est la banque qui doit prouver qu’elle a bien conseillé son client, et non l’inverse.

Les faits : Un emprunteur contestait l’adéquation de son assurance décès/invalidité, estimant qu’on ne l’avait pas informé des alternatives possibles. La Cour de cassation lui a donné raison, considérant que la banque n’avait pas apporté la preuve de son conseil.

Concrètement, cette jurisprudence facilite énormément les recours des emprunteurs. Si vous estimez avoir été mal conseillé, vous n’avez plus à prouver la faute – c’est à votre banque de justifier son action !

Arrêt 14 avr. 2016 – clause abusive garantie ITT

Cette décision de la Cour d’appel de Paris a fait jurisprudence sur les clauses d’exclusion géographique. En l’espèce, un contrat excluait tout séjour à l’étranger de plus de 3 mois, y compris pour raisons professionnelles.

Ce que dit l’arrêt : une telle clause est abusive car elle ne distingue pas les séjours subis (missions professionnelles) des séjours choisis (tourisme, expatriation volontaire). Cette jurisprudence a inspiré les recommandations de la Commission des clauses abusives.

Autres arrêts significatifs

Quelques autres décisions marquantes à connaître :

- Cass. 1re civ., 3 juin 2015 : nullité pour questionnaire de santé incomplet jugée abusive sans preuve de mauvaise foi

- CA Versailles, 22 janv. 2019 : définition trop restrictive de l’incapacité temporaire totale

- Cass. 2e civ., 12 juil. 2018 : obligation de motivation précise des refus de prise en charge

Implications pratiques pour l’emprunteur

Comment vérifier que son contrat n’intègre pas une clause abusive ?

Première étape : relisez attentivement votre contrat d’assurance, particulièrement les exclusions. Méfiez-vous des formulations trop vagues ou trop larges. Par exemple, une exclusion « en cas de séjour à l’étranger » sans précision de durée ou de motif peut être contestable.

Bon réflexe : consultez régulièrement les actualités réglementaires et les recommandations de la Commission des clauses abusives. C’est là que vous trouverez la liste des clauses jugées problématiques.

Que faire en cas de manquement de l’assurance ou du prêteur ?

Si vous suspectez un manquement, voici la marche à suivre :

- Rassemblez les preuves : correspondances, enregistrements d’appels, documents remis lors de la souscription

- Contactez d’abord l’établissement : réclamation écrite avec accusé de réception

- Saisissez le médiateur : gratuit et souvent efficace pour les litiges « simples »

- Consultez un avocat spécialisé : si les enjeux financiers le justifient

En clair : n’hésitez pas à faire valoir vos droits ! La jurisprudence récente vous donne de vraies armes pour vous défendre. Un lecteur m’a récemment écrit après avoir obtenu 15 000 € de dommages-intérêts pour manquement au devoir de conseil.

Conseils pour choisir le bon contrat / changer d’assurance

Fort de cette jurisprudence, voici mes conseils pour bien choisir votre assurance emprunteur :

- Exigez des explications claires sur chaque garantie et exclusion

- Demandez par écrit la justification de toute exigence particulière de votre banque

- Comparez systématiquement avec notre comparateur d’assurance emprunteur

- Gardez trace de tous les échanges avec votre conseiller

Grâce à la résiliation à tout moment, vous pouvez désormais changer d’assurance dès que vous trouvez mieux. C’est un droit, utilisez-le !

Tableau récapitulatif des obligations et jurisprudences

| Obligation | Base légale | Jurisprudence clé | Impact pratique |

|---|---|---|---|

| Devoir de conseil | Art. L113-4 Code ass. | Cass. 15 sept. 2022 | Inversion charge de la preuve |

| Information délégation | Art. L312-9 Code conso. | Cass. 7 mars 2018 | Sanction vente liée |

| Remise notice claire | Art. L112-2 Code ass. | CA Paris 14 avr. 2016 | Nullité clauses abusives |

| Motivation refus | Art. L113-4 Code ass. | Cass. 12 juil. 2018 | Contrôle judiciaire renforcé |

Conclusion

La jurisprudence en assurance emprunteur évolue clairement en faveur des emprunteurs. Entre le renforcement du devoir de conseil, la chasse aux clauses abusives et l’encadrement strict des refus de prise en charge, vous disposez aujourd’hui d’outils juridiques puissants pour faire valoir vos droits.

Bonne nouvelle : vous n’avez plus besoin d’être un expert juridique pour vous défendre ! Les tribunaux sanctionnent désormais les pratiques douteuses et facilitent vos recours. Mon conseil ? N’hésitez jamais à questionner, comparer et contester si nécessaire.

La route est encore longue pour rééquilibrer complètement les rapports entre assureurs et emprunteurs, mais chaque nouvelle décision de justice nous rapproche d’une protection renforcée des consommateurs. Restons vigilants et informés !

FAQ – Jurisprudence assurance emprunteur

- Qu’est-ce que la jurisprudence en matière d’assurance emprunteur ?

- Quelles sont les principales obligations des banques selon la jurisprudence ?

- Comment reconnaître une clause abusive dans mon contrat d’assurance emprunteur ?

- Que faire si ma banque refuse ma délégation d’assurance ?

- Comment la jurisprudence récente facilite-t-elle les recours des emprunteurs ?

- Puis-je contester un refus de prise en charge de mon assureur ?

Je tiens à remercier tous mes lecteurs qui partagent leurs expériences juridiques. Vos témoignages alimentent cette veille jurisprudentielle et aident d’autres emprunteurs à défendre leurs droits. Ensemble, nous faisons bouger les lignes !

Par Clara Morel — Spécialiste assurance emprunteur.