L’an dernier, j’ai reçu l’appel d’un lecteur, Pierre, complètement perdu. Il venait de découvrir que l’assurance proposée par sa banque pour son prêt in fine de 300 000 € était mal adaptée. Le plafond mensuel de garantie ne couvrirait jamais le capital qu’il devrait rembourser d’un coup à l’échéance. J’ai vu rouge ! Comment est-ce possible en 2025 ?

Cette histoire m’a rappelé pourquoi l’assurance emprunteur pour un prêt in fine nécessite une vigilance particulière. Ce n’est pas du tout la même chose qu’un prêt classique. Le capital ne diminue jamais, les garanties doivent être pensées différemment, et certains contrats d’assurance sont tout simplement inadaptés.

En bref :

- Un prêt in fine impose une assurance calculée sur le capital initial (qui ne baisse jamais)

- Attention aux contrats avec plafonnement mensuel inadapté au remboursement final

- Les garanties décès/PTIA sont essentielles, les autres sont à étudier selon votre profil

- La délégation d’assurance reste possible grâce à la loi Lemoine

- Le coût est généralement plus élevé qu’un prêt amortissable

Qu’est-ce qu’un prêt in fine et pourquoi l’assurance y est spécifique

Définition du prêt in fine

Un prêt in fine fonctionne à l’inverse d’un crédit classique. Pendant toute la durée du prêt, vous ne remboursez que les intérêts. Le capital ? Il reste intact jusqu’à l’échéance, où vous devez le rembourser en une seule fois.

Concrètement, sur un prêt de 200 000 € sur 15 ans :

- Pendant 15 ans : vous payez uniquement les intérêts (disons 600 €/mois à 3,6%)

- À l’échéance : vous devez sortir les 200 000 € d’un coup

Ce remboursement final se fait généralement grâce à un placement financier que vous constituez en parallèle (assurance-vie, compte-titres, nantissement).

À qui s’adresse le prêt in fine

En pratique, le prêt in fine s’adresse principalement aux investisseurs immobiliers. Pourquoi ? Les intérêts restent constants et donc déductibles fiscalement de vos revenus fonciers sur toute la durée. C’est un avantage fiscal non négligeable.

Attention toutefois : ce montage est devenu plus rare depuis le resserrement des conditions bancaires post-2008. Les banques l’octroient surtout à des profils aisés, avec un apport conséquent et des revenus réguliers.

Pourquoi l’assurance emprunteur prend une importance particulière

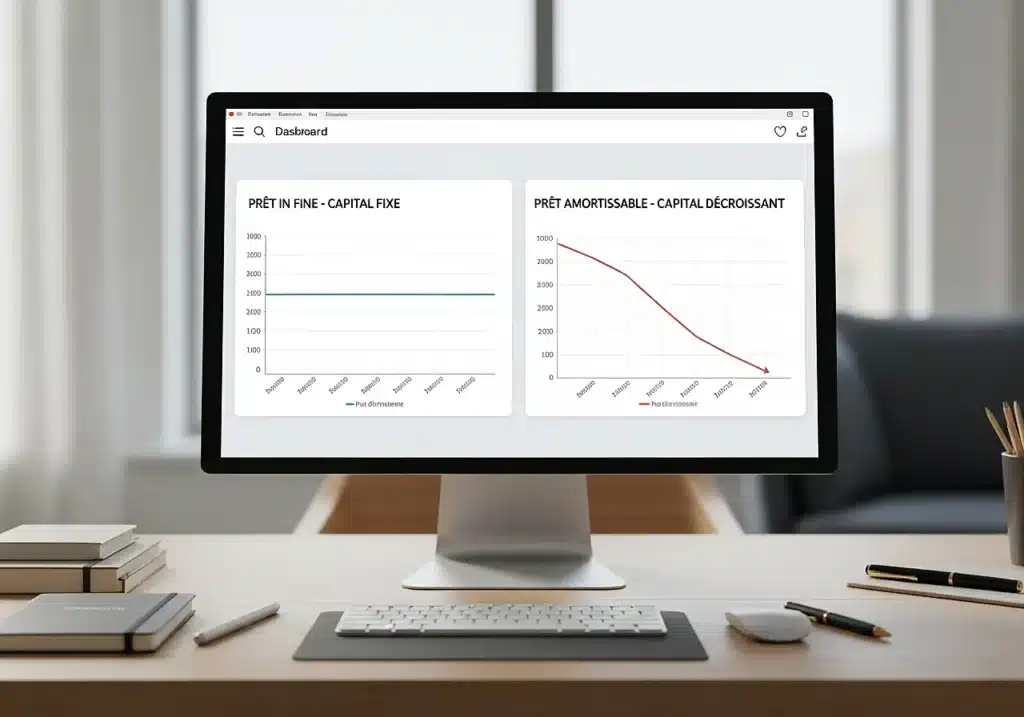

Ici, on touche au cœur du sujet ! Dans un prêt classique, le capital à garantir diminue chaque mois. Si vous décédez au bout de 10 ans d’un prêt de 20 ans, l’assurance ne couvre que le capital restant dû.

Avec un prêt in fine, c’est différent. Le capital reste à 100% jusqu’à l’échéance. Si Pierre décède dans 10 ans avec son prêt de 300 000 €, l’assurance devra couvrir la totalité des 300 000 €. Les enjeux sont donc maximaux pendant toute la durée du contrat.

Comment fonctionne l’assurance emprunteur dans le cadre d’un prêt in fine

Calcul de la cotisation : capital initial vs capital restant dû

Premier point crucial : la cotisation d’assurance se calcule sur le capital initial et reste fixe pendant toute la durée. Contrairement à un prêt amortissable où elle peut être dégressive, ici elle ne bouge pas.

Exemple concret :

- Capital : 250 000 €

- Taux d’assurance : 0,30% (profil standard, 35 ans)

- Cotisation mensuelle : 250 000 × 0,30% ÷ 12 = 62,50 €/mois

- Cette cotisation reste identique du 1er au dernier mois

Dans un prêt amortissable équivalent, votre cotisation commencerait à 62,50 € mais diminuerait progressivement pour finir vers 10-15 €. Sur 15 ans, l’écart de coût total peut représenter plusieurs milliers d’euros !

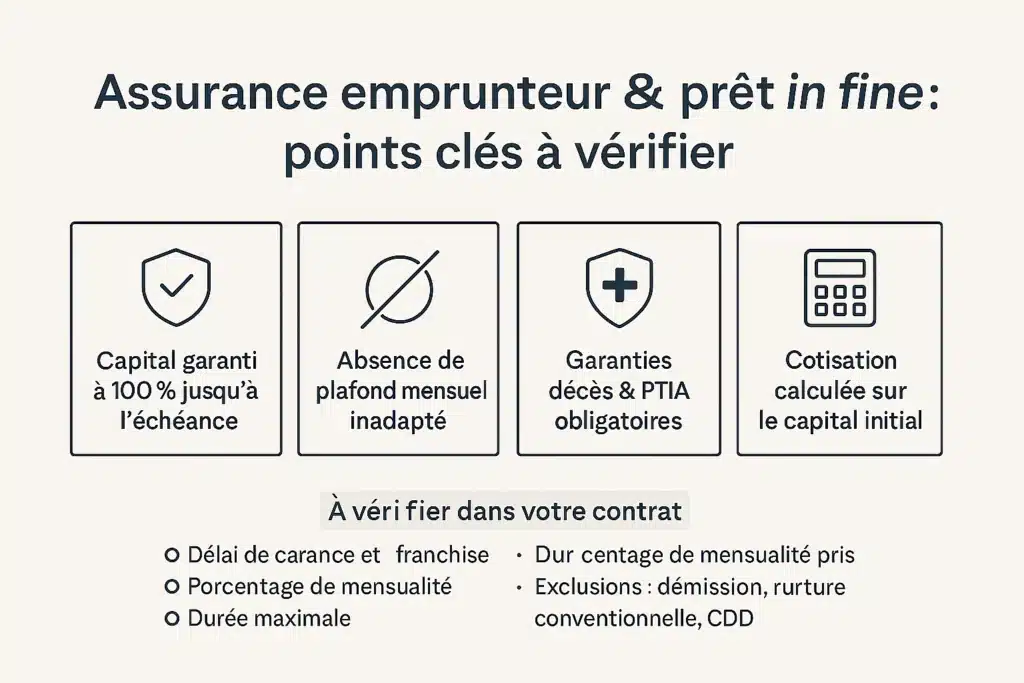

Garanties de base obligatoires (décès et PTIA)

Comme pour tout crédit immobilier, les garanties décès et PTIA (Perte Totale et Irréversible d’Autonomie) sont obligatoires. La banque l’exige pour se protéger du risque de non-remboursement.

Ces garanties présentent une spécificité importante en prêt in fine : elles doivent couvrir l’intégralité du capital jusqu’à l’échéance. Pas de diminution progressive comme dans un prêt classique.

Ce que dit la loi : selon l’article L313-8 du Code de la consommation, l’emprunteur peut choisir librement son assurance tant qu’elle présente un niveau de garantie équivalent à celui proposé par la banque.

Garanties complémentaires fréquentes : attention aux plafonnements

Les garanties IPT (Invalidité Permanente Totale) et ITT (Incapacité Temporaire de Travail) sont souvent proposées en complément. Pour un investisseur immobilier, elles peuvent sembler secondaires puisque les loyers continuent à rentrer.

Mais attention ! C’est ici qu’il faut être vigilant sur les plafonnements. Certains contrats plafonnent l’indemnisation mensuelle (exemple : 2 000 €/mois maximum). Pour un prêt in fine, ce type de clause peut s’avérer catastrophique au moment du remboursement final.

Exemple de piège : Un contrat d’assurance avec un plafond mensuel de 1 500 € pour les garanties incapacité. Si vous devenez invalide 2 ans avant l’échéance de votre prêt in fine de 300 000 €, l’assurance ne pourra pas couvrir le remboursement du capital final !

Particularités à vérifier pour un prêt in fine

Voici ma check-list personnelle après plus de 10 ans à éplucher des contrats d’assurance emprunteur :

- Vérifiez l’absence de plafond mensuel inapproprié pour les garanties incapacité

- Confirmez que la garantie décès couvre bien le capital à l’échéance, pas seulement les mensualités

- Regardez les exclusions spécifiques aux activités professionnelles (important pour les investisseurs)

- Vérifiez la durée de franchise pour les garanties incapacité (souvent 90 jours)

Quel est le coût de l’assurance pour un prêt in fine ?

Principaux facteurs qui influencent le tarif

Le calcul reste classique mais avec des particularités. Les assureurs regardent :

- Votre âge : plus vous êtes jeune, moins c’est cher (logique !)

- Votre état de santé : questionnaire médical obligatoire au-delà de certains seuils

- Votre profession : certains métiers sont surprimés (pilote, militaire, etc.)

- Le montant emprunté : effet de seuil sur les surprimes

- La durée : plus c’est long, plus le risque augmente

- Vos habitudes : tabac, sports extrêmes, etc.

Bonne nouvelle depuis 2022 : grâce à la loi Lemoine et la suppression du questionnaire santé pour les prêts de moins de 200 000 € (par personne) remboursés avant 60 ans, de nombreux emprunteurs évitent désormais les surprimes médicales.

Exemple chiffré de calcul

Prenons un exemple concret que j’ai traité récemment :

| Profil emprunteur | Capital emprunté | Durée | Taux assurance | Coût mensuel | Coût total |

|---|---|---|---|---|---|

| Homme, 40 ans, non-fumeur | 300 000 € | 15 ans | 0,25% | 62,50 € | 11 250 € |

| Couple (40/38 ans), quotité 50/50 | 300 000 € | 15 ans | 0,22% | 55 € | 9 900 € |

| Femme, 50 ans, ex-fumeuse | 300 000 € | 15 ans | 0,35% | 87,50 € | 15 750 € |

Ces taux sont indicatifs et varient selon les assureurs. C’est pourquoi il est essentiel de comparer !

Comparatif avec un prêt amortissable

Sur un prêt amortissable équivalent, le coût serait environ 30% à 40% moins cher. Pourquoi ? Parce que l’assurance porte sur un capital qui diminue progressivement.

Soyons précis : sur notre exemple de 300 000 € à 0,25% sur 15 ans :

- Prêt in fine : 11 250 € d’assurance au total

- Prêt amortissable : environ 7 500 € d’assurance au total

- Surcoût : 3 750 € (soit +50%)

Ce surcoût peut néanmoins être compensé par les avantages fiscaux du prêt in fine si vous êtes investisseur.

Impact fiscal pour l’investisseur

Voici où ça devient intéressant ! En investissement locatif, les primes d’assurance emprunteur sont déductibles de vos revenus fonciers, au même titre que les intérêts d’emprunt.

Si vous êtes dans la tranche à 30% d’imposition, votre coût réel d’assurance devient :

11 250 € – (11 250 € × 30%) = 7 875 € net

L’écart avec un prêt amortissable se réduit considérablement ! Pour plus de détails sur l’optimisation fiscale, consultez notre guide sur l’assurance emprunteur en investissement locatif.

Comment bien choisir son assurance emprunteur pour un prêt in fine

Identifier les bonnes quotités d’assurance

La quotité représente la part du capital couverte par l’assurance. Pour un emprunteur seul, c’est automatiquement 100%. Pour un couple, vous pouvez répartir librement entre les deux co-emprunteurs.

Mon conseil après avoir vu des centaines de dossiers : dans le cadre d’un investissement locatif in fine, privilégiez une quotité à 100% sur l’emprunteur principal (celui qui a les revenus les plus stables ou les plus élevés). En cas de décès de l’autre, l’investissement peut continuer normalement.

Vérifier l’adaptation du contrat à l’in fine

Voici les questions précises à poser à votre assureur :

- « La garantie décès couvre-t-elle bien la totalité du capital jusqu’à l’échéance ? »

- « Y a-t-il un plafond mensuel d’indemnisation pour les garanties incapacité ? »

- « Comment la garantie PTIA fonctionne-t-elle pour le remboursement final ? »

- « Quelles sont les exclusions spécifiques à mon profil professionnel ? »

Si l’assureur ne peut pas répondre clairement à ces questions, fuyez ! C’est le signe d’un contrat mal adapté ou d’un commercial peu formé.

Délégation d’assurance : comment en profiter

Bonne nouvelle : la loi Lemoine s’applique aussi aux prêts in fine ! Vous pouvez donc :

- Refuser l’assurance groupe de votre banque dès le départ (délégation initiale)

- Changer d’assurance à tout moment pendant la vie du prêt (résiliation infra-annuelle)

- Renégocier votre contrat en cas d’évolution de votre situation (arrêt du tabac, changement de profession, etc.)

Seule condition : présenter des garanties équivalentes à celles exigées par la banque. Et croyez-moi, les économies peuvent être substantielles !

À quel moment renégocier ou changer son assurance

Dans un prêt in fine, certains moments sont plus opportuns pour renégocier :

- Dès la signature du prêt : c’est le moment où vous avez le plus de marge de manœuvre

- Après 2-3 ans : si votre situation s’est améliorée (arrêt tabac, promotion professionnelle)

- À chaque date anniversaire : pour comparer les nouvelles offres du marché

- 5 ans avant l’échéance : certains assureurs proposent des tarifs préférentiels en fin de prêt

Checklist pratique avant signature

Ma check-list personnelle après 15 ans dans le métier :

- ✅ J’ai comparé au moins 3 devis d’assureurs différents

- ✅ J’ai vérifié l’absence de plafond mensuel inadapté

- ✅ J’ai lu les exclusions en détail (surtout profession et santé)

- ✅ J’ai calculé le coût total sur la durée du prêt

- ✅ J’ai vérifié la solidité financière de l’assureur (rating)

- ✅ J’ai négocié les quotités selon notre situation familiale

- ✅ J’ai gardé la possibilité de changer d’assurance plus tard

Les erreurs fréquentes et risques à éviter

Sous-estimer la garantie décès ou PTIA seule

Erreur que je vois régulièrement : se contenter du minimum légal (décès/PTIA) sans réfléchir aux autres risques. Pour un investisseur, c’est parfois suffisant si les loyers couvrent les mensualités d’intérêts.

Mais attention ! Si vous devenez invalide et perdez vos revenus professionnels, comment financerez-vous le placement qui doit constituer le capital de remboursement ? Cette réflexion est cruciale dans un montage in fine.

Contrat mal adapté avec plafonnement non compatible

C’est le piège dans lequel est tombé Pierre, mon lecteur du début ! Son contrat d’assurance groupe plafonnait les indemnisations mensuelles à 2 000 €. Problème : pour couvrir son capital de 300 000 € sur les dernières années, il aurait fallu une couverture bien supérieure.

Bon réflexe : Demandez explicitement à votre assureur : « En cas d’invalidité permanente 2 ans avant l’échéance, votre contrat couvre-t-il le remboursement intégral du capital ? » S’il hésite, creusez !

Ne pas anticiper le remboursement du capital à l’échéance

L’assurance emprunteur ne vous exonère pas de constituer le capital de remboursement ! En cas de sinistre sur les garanties incapacité (qui ne remboursent pas le capital), vous devez quand même prévoir le remboursement final.

Certains emprunteurs comptent uniquement sur la plus-value de revente du bien. C’est risqué ! Et si le marché immobilier baisse ? Votre assurance emprunteur ne couvrira pas cette perte…

Omettre de comparer les offres

Les écarts de tarifs peuvent être énormes ! J’ai vu des différences de 40% à 60% entre l’assurance groupe d’une banque et une assurance déléguée pour le même profil.

Prenez le temps de comparer, utilisez des comparateurs spécialisés ou faites appel à un courtier en assurance. Sur 15 ans, quelques heures de comparaison peuvent vous faire économiser plusieurs milliers d’euros !

Quelques conseils pour optimiser votre assurance emprunteur in fine

Au fil des années, j’ai développé quelques « trucs » pour optimiser ce type de contrat :

Négociez les exclusions. Certaines peuvent être levées moyennant une surprime minime. Par exemple, si vous pratiquez la plongée sous-marine en loisir, une exclusion totale n’est pas justifiée.

Pensez à la clause de reconstitution. Peu connue, elle permet à l’assureur de remettre en place le capital garanti après un sinistre partiel. Utile si vous avez plusieurs biens financés !

Vérifiez la clause d’actualisation. Avec l’inflation, 300 000 € aujourd’hui ne vaudront plus 300 000 € dans 15 ans. Certains contrats proposent une revalorisation automatique du capital garanti.

Et surtout, n’hésitez pas à faire jouer la concurrence ! Depuis la résiliation à tout moment, vous avez tous les outils en main pour optimiser votre protection.

FAQ – Assurance emprunteur prêt in fine

- Qu’est-ce qu’un prêt in fine et en quoi diffère-t-il d’un prêt classique ?

- Pourquoi l’assurance emprunteur coûte-t-elle plus cher sur un prêt in fine ?

- Quelles garanties sont obligatoires pour un prêt in fine ?

- Peut-on changer d’assurance emprunteur sur un prêt in fine ?

- Quel est le principal piège à éviter avec l’assurance d’un prêt in fine ?

- L’assurance emprunteur est-elle déductible fiscalement sur un investissement locatif in fine ?

- À quel moment faut-il renégocier son assurance emprunteur sur un prêt in fine ?

- Comment calculer le coût total de l’assurance sur un prêt in fine ?