Une maladie contractée dans le cadre professionnel peut bouleverser votre capacité à rembourser votre crédit immobilier. Entre reconnaissance administrative, garanties d’assurance et nouvelles possibilités offertes par la Loi Lemoine, comment protéger votre patrimoine ? Ce guide vous apporte toutes les réponses concrètes.

En bref

- Les maladies professionnelles reconnues par la CPAM peuvent être prises en charge par les garanties ITT, IPP ou IPT de votre assurance emprunteur

- La déclaration à votre assureur doit intervenir dans les 15 jours suivant la reconnaissance par l’Assurance maladie

- Depuis la Loi Lemoine, vous pouvez résilier votre assurance à tout moment pour trouver une meilleure couverture, même avec une maladie professionnelle

- Certaines conditions et exclusions s’appliquent : franchise, durée maximale de prise en charge, quotité assurée

Qu’est-ce qu’une maladie professionnelle au sens de l’assurance emprunteur ?

Lorsque vous contractez une maladie liée à votre activité professionnelle, celle-ci peut avoir des répercussions directes sur votre capacité à honorer vos mensualités de crédit immobilier. Comprendre la définition légale et le processus de reconnaissance est essentiel pour faire valoir vos droits auprès de votre assureur.

Définition légale et tableaux de maladies professionnelles

Une maladie professionnelle se définit comme une pathologie contractée suite à l’exposition, plus ou moins prolongée, à un risque présent dans le cadre de votre activité professionnelle. Ce risque peut être de nature physique, chimique ou biologique. Le Code de la Sécurité sociale recense ces affections dans des tableaux officiels : 112 tableaux pour le régime général et 65 pour le régime agricole. Un cadre réglementaire strict.

Chaque tableau précise plusieurs éléments déterminants pour la reconnaissance de la maladie professionnelle. On y trouve la désignation de la maladie concernée, le délai de prise en charge par l’Assurance maladie, ainsi que la liste indicative des travaux susceptibles de provoquer cette pathologie. Ces tableaux sont consultables sur le site de l’Institut national de recherche et de sécurité pour la prévention des accidents du travail et des maladies professionnelles (INRS – www.inrs.fr).

À noter : Certaines maladies ne figurant pas dans les tableaux peuvent néanmoins être reconnues comme professionnelles après examen par le comité régional des maladies professionnelles, si un lien direct et essentiel est établi entre la pathologie et l’activité exercée.

Parmi les exemples courants de maladies professionnelles, on retrouve les cancers broncho-pulmonaires provoqués par l’inhalation de poussières d’amiante, les troubles musculo-squelettiques liés à des gestes répétitifs, ou encore certaines affections psychiques liées à des conditions de travail dégradées.

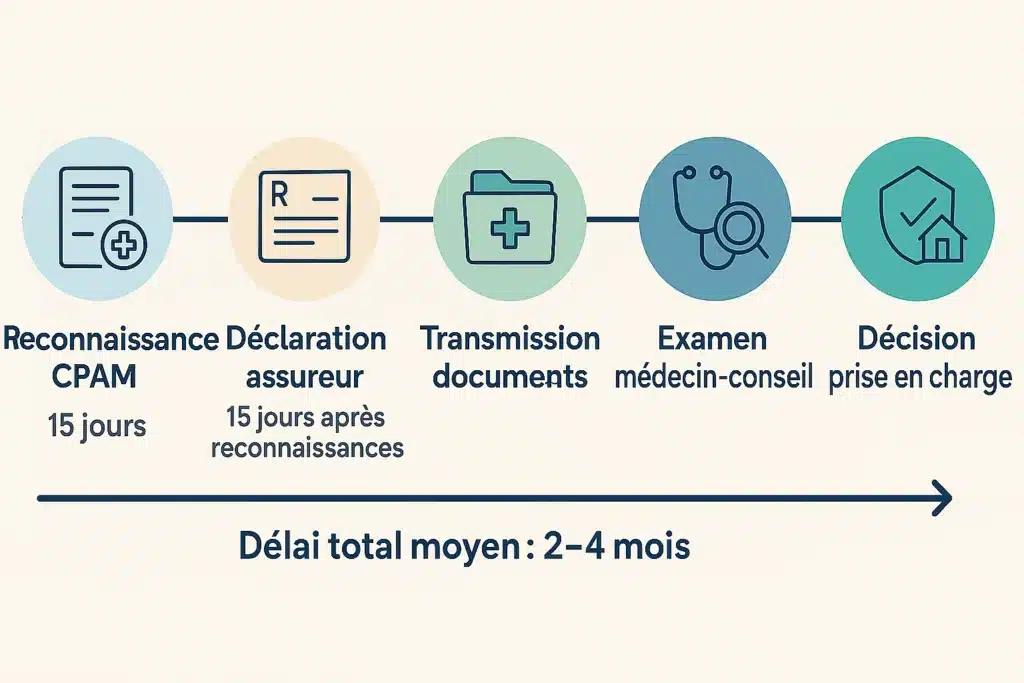

Procédure de reconnaissance auprès de la CPAM

Pour que votre maladie soit officiellement reconnue comme professionnelle, vous devez suivre une procédure administrative précise auprès de votre Caisse primaire d’assurance maladie. Cette reconnaissance constitue un préalable indispensable avant toute prise en charge par votre assurance emprunteur.

Tout commence par le retrait d’un formulaire de déclaration auprès de votre CPAM. Cette déclaration doit intervenir dans un délai de 15 jours suivant la cessation du travail. Un recours reste possible dans un délai de deux ans à partir de la date à laquelle vous avez été informé par certificat médical du lien potentiel entre votre pathologie et votre activité professionnelle.

Parallèlement, votre médecin traitant, du travail ou hospitalier doit rédiger un certificat médical initial en trois exemplaires. Ce document mentionne la nature de la maladie, sa date de première constatation médicale, ainsi que les éléments permettant d’établir le lien avec votre activité professionnelle. La CPAM dispose ensuite d’un délai d’instruction pour examiner votre dossier et statuer sur la reconnaissance du caractère professionnel de votre affection.

Bon réflexe : Conservez tous les documents médicaux, bulletins de salaire et attestations d’exposition qui pourront étayer votre dossier de reconnaissance.

Différence entre maladie professionnelle et maladie ordinaire

La distinction entre une maladie professionnelle et une maladie ordinaire va bien au-delà de l’aspect purement administratif. Elle emporte des conséquences importantes pour votre assurance emprunteur. Une maladie professionnelle reconnue bénéficie d’une prise en charge spécifique par l’Assurance maladie, avec une indemnisation à 100 pour cent des frais médicaux et des indemnités journalières majorées.

Du point de vue de votre contrat d’assurance de prêt, la reconnaissance du caractère professionnel de votre pathologie ne modifie pas fondamentalement les conditions de prise en charge. Les garanties incapacité et invalidité s’appliquent de la même manière, qu’il s’agisse d’une maladie professionnelle ou non. La différence réside surtout dans l’obligation de déclarer rapidement cette reconnaissance à votre assureur, comme nous le verrons plus loin.

Quelles garanties de l’assurance emprunteur couvrent les maladies professionnelles ?

Votre contrat d’assurance emprunteur comporte plusieurs niveaux de garanties qui peuvent être activés en fonction de la gravité et de la durée de votre incapacité à travailler. Ces garanties constituent votre filet de sécurité financière en cas de maladie professionnelle.

Garantie ITT : prise en charge de l’incapacité temporaire

La garantie Incapacité Temporaire Totale de Travail constitue la première ligne de protection lorsqu’une maladie professionnelle vous empêche temporairement d’exercer votre activité. Cette garantie se déclenche dès lors que vous vous trouvez en arrêt de travail complet, médicalement constaté, suite à votre pathologie professionnelle.

Dans les faits, selon les conditions générales du contrat, la garantie ITT prend en charge vos mensualités de crédit pendant toute la durée de votre incapacité, dans la limite de la quotité souscrite et après expiration d’un délai de franchise. Ce délai varie généralement entre 30 et 180 jours selon les contrats, avec une franchise standard de 90 jours pour la plupart des salariés. Une période d’attente incompressible. Pendant ce délai, vous devez assumer vous-même le paiement de vos échéances.

La durée maximale de prise en charge par la garantie ITT est plafonnée à 1095 jours, soit trois ans. Au-delà, si votre état de santé ne s’est pas amélioré, d’autres garanties prennent le relais en fonction du taux d’invalidité permanent évalué par le médecin-conseil de l’assureur.

Depuis la Loi Lemoine : Vous pouvez comparer les conditions de franchise et de durée de prise en charge entre différents assureurs pour optimiser votre protection, et résilier à tout moment pour changer de contrat.

| Type de franchise | Durée | Public concerné |

|---|---|---|

| Franchise courte | 30 à 60 jours | Travailleurs non-salariés, professions libérales |

| Franchise standard | 90 jours | Salariés du secteur privé |

| Franchise longue | 180 jours | Salariés avec prévoyance d’entreprise renforcée |

Garanties IPP et IPT : couverture de l’invalidité permanente

Lorsque les conséquences de votre maladie professionnelle deviennent permanentes, deux garanties complémentaires peuvent intervenir selon le degré d’invalidité constaté après consolidation de votre état de santé.

La garantie Invalidité Permanente Partielle s’active pour un taux d’invalidité compris entre 33 et 66 pour cent. Elle correspond à une invalidité de catégorie 1 selon le barème de la Sécurité sociale. Dans ce cas, l’assureur prend en charge une fraction du capital restant dû, proportionnelle au taux d’invalidité retenu et à la quotité d’assurance souscrite. Par exemple, avec un taux d’invalidité de 50 pour cent et une quotité de 100 pour cent, la prise en charge s’établira autour de 50 pour cent du capital restant dû.

La garantie Invalidité Permanente Totale intervient dès que le taux d’invalidité atteint ou dépasse 66 pour cent. L’assurance garantit alors le remboursement de la totalité du capital restant dû, dans la limite de la quotité assurée. Cette garantie est généralement exigée par les établissements prêteurs pour le financement d’une résidence principale ou secondaire.

L’évaluation du taux d’invalidité relève de la compétence exclusive du médecin-conseil de votre assureur. Celui-ci procède à un examen approfondi en croisant deux barèmes : le taux d’invalidité fonctionnelle, qui mesure l’atteinte physique objective, et le taux d’invalidité professionnelle, qui évalue l’impact sur votre capacité à exercer votre métier. Cette méthode du barème croisé permet une appréciation plus juste de votre situation réelle.

À retenir : Une nuance importante existe entre les contrats qui couvrent l’impossibilité d’exercer votre profession et ceux qui exigent l’impossibilité d’exercer toute profession. La première formulation est nettement plus protectrice pour l’assuré.

Conditions d’activation et délais de franchise

Pour que vos garanties d’assurance emprunteur puissent être mobilisées suite à une maladie professionnelle, plusieurs conditions cumulatives doivent être réunies. La pathologie doit avoir été officiellement reconnue comme professionnelle par votre CPAM. Elle doit ensuite entraîner une incapacité ou une invalidité médicalement constatée vous empêchant d’exercer votre activité.

Le délai de franchise représente la période pendant laquelle l’assureur ne verse aucune indemnité, bien que vous soyez en arrêt de travail. Ce délai se justifie par le fait que la plupart des salariés bénéficient d’un maintien de salaire par leur employeur pendant les premières semaines d’arrêt. Pour les travailleurs non-salariés, il est recommandé de négocier une franchise plus courte, entre 30 et 60 jours.

Au-delà de la franchise, la prise en charge peut s’effectuer selon deux modalités distinctes. Le mode forfaitaire prévoit que l’assureur verse directement les mensualités complètes à votre banque. Le mode indemnitaire ne couvre que votre perte de revenus réelle, après déduction des indemnités journalières versées par la Sécurité sociale. Le mode forfaitaire offre une protection supérieure et vous garantit la prise en charge intégrale de vos échéances.

Comment déclarer une maladie professionnelle à votre assureur de prêt ?

La déclaration rapide et complète de votre maladie professionnelle à votre assureur constitue une obligation contractuelle. Le non-respect de cette formalité peut compromettre votre droit à indemnisation.

Délais et obligations de déclaration

Dès que votre maladie professionnelle a été officiellement reconnue par la CPAM, vous disposez d’un délai de 15 jours pour en informer votre assureur de prêt immobilier. Ce délai court à compter de la notification de décision de reconnaissance par l’Assurance maladie. La déclaration doit être effectuée par lettre recommandée avec accusé de réception, en précisant les références de votre contrat d’assurance et de votre prêt.

Dans votre courrier de déclaration, vous devez mentionner la nature de la maladie professionnelle reconnue, la date de reconnaissance par la CPAM, ainsi que les suites prévisibles de votre état de santé. Cette information permet à l’assureur d’ouvrir un dossier de sinistre et de préparer l’instruction de votre demande de prise en charge.

Bon réflexe : Conservez systématiquement une copie de tous les documents envoyés à votre assureur, ainsi que les preuves de leur réception. Ces éléments pourront s’avérer utiles en cas de contestation ultérieure.

Le respect de ce délai de déclaration revêt un caractère impératif. Un retard injustifié peut entraîner une réduction proportionnelle de l’indemnité, voire un refus de prise en charge si ce retard a causé un préjudice à l’assureur. Toutefois, si vous justifiez d’un motif légitime de retard, comme une hospitalisation prolongée, l’assureur ne pourra pas opposer la forclusion.

Documents médicaux et justificatifs à fournir

L’instruction de votre dossier par l’assureur nécessite la transmission d’un ensemble complet de pièces justificatives. Ces documents permettent au médecin-conseil d’apprécier votre situation médicale et de déterminer si les conditions contractuelles de prise en charge sont réunies.

Vous devez obligatoirement fournir la notification de reconnaissance de maladie professionnelle émise par votre CPAM. Ce document atteste du caractère professionnel de votre pathologie et constitue la pièce centrale de votre dossier. Ajoutez-y une copie du certificat médical initial ayant servi de base à la reconnaissance, ainsi que tout compte-rendu d’hospitalisation ou d’examen complémentaire pertinent.

L’assureur vous transmettra également un certificat médical spécifique à compléter par votre médecin traitant. Ce document standardisé comporte des questions précises sur votre état de santé, les limitations fonctionnelles constatées, le traitement suivi et le pronostic d’évolution. Votre médecin doit le remplir avec exactitude, en s’appuyant sur des éléments médicaux objectifs.

Si votre arrêt de travail se prolonge, l’assureur peut vous demander de transmettre régulièrement des certificats médicaux de prolongation. Ces documents permettent de suivre l’évolution de votre état et de maintenir la prise en charge tant que l’incapacité persiste. Vous devrez également fournir vos bulletins de salaire ou, pour les travailleurs indépendants, vos dernières déclarations fiscales, afin que l’assureur puisse calculer le montant de l’indemnisation en mode indemnitaire.

Rôle du médecin-conseil de l’assureur

Le médecin-conseil occupe une position centrale dans l’instruction de votre dossier de maladie professionnelle. Ce professionnel de santé, mandaté par la compagnie d’assurance, procède à une évaluation médicale indépendante de votre situation. Son avis n’est pas lié par celui de votre médecin traitant ou de la CPAM.

Sur la base des documents médicaux transmis, le médecin-conseil évalue la réalité et l’étendue de votre incapacité ou invalidité. Il vérifie que votre état de santé correspond bien aux définitions contractuelles des garanties que vous invoquez. Pour ce faire, il peut vous convoquer à un examen médical complémentaire, aux frais de l’assureur. Cette consultation permet un examen clinique direct et des échanges sur l’impact de votre pathologie sur votre activité professionnelle.

Si votre maladie professionnelle entraîne une invalidité permanente, le médecin-conseil détermine le taux d’invalidité applicable en se référant au barème prévu au contrat. Ce barème s’inspire généralement de celui de la Sécurité sociale, tout en intégrant des spécificités propres à l’assurance de prêt. Le taux retenu conditionne l’activation des garanties IPP ou IPT et le niveau d’indemnisation correspondant.

Le médecin-conseil émet ensuite une recommandation motivée à l’attention de l’assureur, qui prend la décision finale de prise en charge ou de refus. En cas de désaccord avec les conclusions du médecin-conseil, vous disposez de recours amiables et juridictionnels pour contester la décision.

Souscrire une assurance emprunteur avec une maladie professionnelle reconnue

La souscription d’une assurance emprunteur alors que vous avez déjà une maladie professionnelle reconnue ou des antécédents dans ce domaine soulève des questions spécifiques. Votre situation sera qualifiée de risque aggravé par les assureurs, ce qui peut impacter les conditions de votre couverture.

Déclaration au questionnaire médical : que faut-il préciser ?

Lors de la souscription de votre assurance de prêt, vous devez répondre avec exactitude et exhaustivité au questionnaire de santé. Depuis la Loi Lemoine du 28 février 2022, la suppression du questionnaire de santé s’applique pour les emprunts dont la part assurée n’excède pas 200 000 euros par personne et dont l’échéance de remboursement intervient avant le 60ème anniversaire de l’assuré. Si votre projet ne remplit pas ces deux conditions cumulatives, le questionnaire médical reste obligatoire.

Dans le questionnaire, vous devez impérativement déclarer toute maladie professionnelle reconnue ou en cours de reconnaissance. Mentionnez la nature exacte de la pathologie, la date de reconnaissance, le tableau de maladie professionnelle concerné, ainsi que l’état actuel de votre santé. Si vous avez bénéficié d’un arrêt de travail, précisez-en la durée et indiquez si vous avez repris ou non votre activité.

Toute fausse déclaration intentionnelle expose à la nullité du contrat en vertu de l’article L113-8 du Code des assurances. L’assureur qui découvre une omission ou une inexactitude volontaire peut refuser toute prise en charge et conserver les primes déjà versées. En revanche, une simple erreur de bonne foi ne suffit pas à justifier la nullité, mais peut entraîner une réduction proportionnelle de l’indemnité.

À noter : Le secret médical s’applique pleinement dans le cadre de l’assurance emprunteur. Seul le médecin-conseil de l’assureur a accès à vos informations médicales, qui ne sont jamais communiquées aux services commerciaux ou de gestion.

Surprimes et exclusions de garanties possibles

La déclaration d’une maladie professionnelle antérieure ou en cours conduit généralement l’assureur à proposer une offre adaptée comportant des aménagements tarifaires ou contractuels. Ces ajustements visent à compenser le risque statistiquement accru de sinistre que représente votre situation.

La surprime constitue la première modalité d’ajustement. Elle se traduit par une majoration du taux d’assurance appliqué à votre prêt, exprimée en pourcentage ou en points additionnels. À titre indicatif, une surprime peut représenter entre 25 et 200 pour cent du tarif standard selon les assureurs et la gravité de la pathologie. Le montant de cette surprime varie en fonction de la gravité de votre pathologie, de son ancienneté, de l’existence ou non de séquelles, et du pronostic d’évolution.

L’exclusion de garantie représente une autre possibilité. L’assureur peut décider de vous couvrir pour tous les risques, à l’exception de ceux directement liés à votre maladie professionnelle. Par exemple, si vous souffrez de troubles musculo-squelettiques reconnus comme professionnels, l’assureur peut exclure de la garantie ITT tous les arrêts de travail liés à ces pathologies. Cette exclusion doit être formellement mentionnée dans vos conditions particulières.

Dans certaines situations, vous pouvez racheter une exclusion moyennant le paiement d’une surprime additionnelle. Cette option vous permet de bénéficier d’une couverture complète, certes plus onéreuse, mais sans zone d’ombre. La décision de rachat doit être mûrement réfléchie en fonction du coût global et de la probabilité de survenance d’un sinistre lié à votre maladie professionnelle. Si vous souffrez d’une pathologie évolutive, consultez notre guide sur l’assurance emprunteur en cas de maladie chronique.

Solutions alternatives : délégation d’assurance et convention AERAS

Face à une proposition d’assurance peu attractive de votre banque, plusieurs solutions s’offrent à vous pour optimiser votre couverture tout en maîtrisant votre budget.

La délégation d’assurance, consacrée par la loi Lagarde de 2010 et renforcée par les lois Hamon et Lemoine, vous autorise à souscrire votre assurance emprunteur auprès d’un organisme externe à votre banque. Les assureurs alternatifs pratiquent souvent une tarification plus individualisée et peuvent proposer des conditions plus favorables pour les risques aggravés. Ils disposent de réassureurs spécialisés capables d’accepter des profils médicaux complexes, moyennant des garanties adaptées.

Pour bénéficier de la délégation, votre contrat alternatif doit présenter un niveau de garanties au moins équivalent à celui exigé par votre banque. Cette équivalence s’apprécie selon les critères définis par le Comité Consultatif du Secteur Financier dans sa fiche standardisée d’information. La banque ne peut refuser un contrat équivalent sans s’exposer à des sanctions.

La convention AERAS et recours en cas de refus (s’Assurer et Emprunter avec un Risque Aggravé de Santé) constitue un dispositif de solidarité pour les personnes présentant un risque de santé aggravé. Cette convention, signée entre les pouvoirs publics, les fédérations bancaires et les assureurs, prévoit un mécanisme d’examen à trois niveaux pour étudier les dossiers complexes. Un bureau spécialisé examine les situations pour lesquelles les procédures standard conduiraient à un refus ou à des conditions prohibitives.

Pour les emprunts inférieurs à 420 000 euros (seuil en vigueur), la convention AERAS prévoit un écrêtement des surprimes. Les surprimes dépassant un certain pourcentage de vos revenus peuvent être prises en charge par un mécanisme mutualisé. Ce dispositif rend l’assurance financièrement accessible même avec une maladie professionnelle invalidante.

Source officielle : Convention AERAS révisée – Banque de France – www.banque-france.fr

Loi Lemoine et maladie professionnelle : vos nouveaux droits

La loi du 28 février 2022 pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur a introduit des avancées majeures qui bénéficient particulièrement aux personnes atteintes de maladies professionnelles.

Résiliation à tout moment pour changer d’assurance

Depuis le 1er septembre 2022, conformément à l’article L113-12-2 du Code des assurances, vous pouvez résilier votre assurance emprunteur à tout moment, sans attendre la date anniversaire et sans frais ni pénalités. Cette faculté de résiliation infra-annuelle change radicalement la donne pour les emprunteurs, notamment ceux qui sont atteints d’une maladie professionnelle et souhaitent améliorer leur couverture.

Pour faciliter vos démarches, vous pouvez consulter notre modèle de lettre de déclaration.

Concrètement, si votre état de santé s’est amélioré depuis la souscription initiale de votre contrat, vous pouvez solliciter de nouvelles propositions d’assurance potentiellement plus avantageuses. À l’inverse, si vous estimez que votre contrat actuel ne couvre pas suffisamment les risques liés à votre maladie professionnelle, vous pouvez rechercher un assureur proposant des garanties plus étendues, comme une couverture du mi-temps thérapeutique ou une franchise plus courte.

Pour exercer votre droit de résiliation, vous devez adresser à votre assureur actuel une demande par lettre recommandée avec accusé de réception, en joignant les conditions générales du nouveau contrat que vous souhaitez souscrire. L’assureur dispose d’un délai de dix jours ouvrés pour accepter ou refuser la substitution. Le refus ne peut être motivé que par la non-équivalence des garanties.

La banque prêteuse doit accepter votre nouveau contrat dès lors qu’il présente un niveau de garanties équivalent, selon les critères de la fiche standardisée d’information. Elle ne peut invoquer votre état de santé ou l’existence d’une maladie professionnelle pour s’opposer au changement d’assurance.

Suppression du questionnaire médical sous conditions

La Loi Lemoine a instauré la suppression du questionnaire médical pour une part significative des emprunteurs. Cette mesure simplifie considérablement la souscription d’assurance pour les personnes ayant ou ayant eu une maladie professionnelle.

Vous bénéficiez de cette dispense de questionnaire médical si deux conditions sont simultanément remplies. Premièrement, la part assurée de votre crédit ne doit pas excéder 200 000 euros par assuré. Pour un emprunt à deux, le seuil s’apprécie individuellement, soit 400 000 euros au total avec une quotité de 50 pour cent chacun, ou 200 000 euros et 200 000 euros avec d’autres répartitions. Deuxièmement, l’échéance de remboursement complète de votre prêt doit intervenir avant votre 60ème anniversaire.

Si votre projet d’emprunt remplit ces critères, vous n’avez aucune déclaration médicale à effectuer, y compris concernant une éventuelle maladie professionnelle passée ou en cours. L’assureur ne peut vous interroger sur votre état de santé ni vous faire remplir de questionnaire. Aucune question médicale autorisée. Ce principe vaut tant pour la souscription initiale que lors d’un changement d’assurance en cours de prêt.

Depuis la Loi Lemoine : La suppression du questionnaire médical facilite l’accès à l’assurance pour les personnes ayant des antécédents de maladie professionnelle, dès lors que les seuils légaux sont respectés.

Cette avancée n’équivaut pas à une absence totale de sélection du risque. L’assureur conserve la possibilité d’appliquer une tarification différenciée selon l’âge, le montant emprunté et la durée du prêt. En revanche, il ne peut moduler son tarif en fonction de votre état de santé, qu’il ignore.

Comparaison des contrats pour une meilleure couverture

L’ouverture du marché de l’assurance emprunteur et la possibilité de résiliation à tout moment créent un environnement concurrentiel favorable aux emprunteurs. Pour tirer pleinement parti de ces nouvelles règles avec une maladie professionnelle, une démarche de comparaison méthodique mérite votre attention.

Plusieurs critères doivent guider votre analyse comparative. Examinez d’abord les définitions contractuelles des garanties ITT, IPP et IPT. Vérifiez si la garantie ITT couvre l’impossibilité d’exercer votre profession ou toute profession. Cette distinction peut faire toute la différence, particulièrement pertinente si votre maladie professionnelle vous empêche d’exercer votre métier habituel mais pourrait vous permettre une reconversion.

Comparez ensuite les délais de franchise. Une franchise de 30 ou 60 jours vous protégera plus rapidement qu’une franchise standard de 90 jours. Si vous êtes travailleur indépendant ou si vous ne bénéficiez pas de maintien de salaire, cette différence peut s’avérer financièrement déterminante.

Étudiez également les modalités de prise en charge du mi-temps thérapeutique. Certains contrats prévoient le maintien de 50 pour cent de l’indemnisation lorsque vous reprenez partiellement votre activité, pendant une durée pouvant aller de six mois à un an. Cette option présente un grand intérêt en cas de maladie professionnelle nécessitant une reprise progressive du travail.

Analysez les éventuelles exclusions et limitations. Les contrats les plus protecteurs limitent les exclusions aux cas de force majeure et aux comportements volontaires. Méfiez-vous des exclusions portant sur les affections dorso-lombaires ou psychiatriques, qui peuvent concerner certaines maladies professionnelles.

Enfin, comparez le Taux Annuel Effectif de l’Assurance (TAEA). Cet indicateur standardisé vous permet d’évaluer le coût global de l’assurance rapporté au montant emprunté. Un écart de TAEA de quelques dixièmes de point peut représenter plusieurs milliers d’euros d’économies sur la durée totale de votre prêt. N’hésitez pas à calculer vos économies potentielles.

Exclusions et limites de couverture à connaître

Même avec une assurance emprunteur bien choisie, certaines situations liées à votre maladie professionnelle peuvent ne pas être couvertes. La connaissance de ces limites vous épargnera bien des déconvenues lors d’un sinistre.

Les exclusions générales s’appliquent quelle que soit l’origine de votre incapacité. Sont systématiquement exclus les sinistres résultant d’une faute intentionnelle de votre part, d’un état d’ébriété ou de l’usage de stupéfiants lors de l’accident, de votre participation à une émeute ou un acte de terrorisme, ou encore de la pratique d’un sport extrême non déclaré. Ces exclusions visent les comportements anormaux et ne devraient pas concerner une maladie professionnelle survenue dans l’exercice habituel de votre activité.

Maladies non objectivables et conditions d’hospitalisation

Certaines pathologies professionnelles peuvent faire l’objet d’exclusions spécifiques. Les affections disco-vertébrales et les troubles psychiques sont qualifiés de maladies non objectivables par les assureurs. Leur diagnostic repose en partie sur des éléments subjectifs difficiles à contrôler médicalement. La majorité des contrats écartent de leur couverture par défaut ces pathologies, ou les couvrent uniquement sous condition d’hospitalisation d’une durée minimale, généralement 7 ou 15 jours consécutifs. Si votre maladie professionnelle entre dans ces catégories, vérifiez attentivement les conditions de prise en charge.

Les limitations de durée constituent une autre forme de restriction. La garantie ITT ne peut excéder 1095 jours. Au-delà, même si votre arrêt de travail se poursuit, c’est le régime des garanties d’invalidité qui s’applique, avec une évaluation de votre taux d’invalidité permanente. Un basculement automatique s’opère alors. Cette transition peut se révéler délicate si votre état médical demeure fluctuant.

L’âge de cessation des garanties représente également une limite importante. La plupart des contrats cessent de couvrir les garanties incapacité et invalidité à partir de 65 ou 67 ans. Si votre maladie professionnelle se déclare ou s’aggrave proche de cet âge, la durée de protection effective peut s’avérer limitée. Certains assureurs proposent des extensions de garantie jusqu’à 70 ans moyennant une surprime.

Enfin, la quotité d’assurance détermine la part de vos mensualités effectivement prise en charge. Si vous avez souscrit une quotité de 50 pour cent sur un emprunt à deux, l’assureur ne couvrira que la moitié des échéances en cas de sinistre vous affectant. La charge des 50 pour cent restants incombe à votre co-emprunteur ou demeure à votre charge. Pour une protection optimale, privilégiez une quotité de 100 pour cent chacun en cas d’emprunt à deux, même si cela augmente le coût global de l’assurance.

À retenir : Lisez systématiquement les conditions générales et particulières de votre contrat. Les exclusions y sont formellement listées et constituent des éléments opposables en cas de sinistre.

FAQ – Assurance emprunteur maladie professionnelle

- Une maladie professionnelle peut-elle entraîner le refus d’une assurance emprunteur ?

- Combien de temps l’assurance ITT prend-elle en charge une maladie professionnelle ?

- Peut-on racheter une exclusion pour une maladie professionnelle ?

- Quelle différence entre indemnisation forfaitaire et indemnitaire ?

- Le mi-temps thérapeutique est-il couvert par l’assurance emprunteur ?

- Quels sont les recours en cas de refus de prise en charge par l’assureur ?

Sources et méthodologie

Cet article s’appuie sur les textes législatifs et réglementaires en vigueur, ainsi que sur la documentation officielle des organismes de régulation et de contrôle du secteur de l’assurance.

Sources juridiques principales :

- Loi n° 2022-270 du 28 février 2022 pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur (Loi Lemoine) – www.legifrance.gouv.fr

- Code des assurances, articles L113-2 et suivants relatifs aux obligations de l’assuré – www.legifrance.gouv.fr

- Code de la Sécurité sociale, articles L461-1 et suivants sur les maladies professionnelles – www.legifrance.gouv.fr

Sources institutionnelles :

- Autorité de Contrôle Prudentiel et de Résolution (ACPR) – www.acpr.banque-france.fr

- Banque de France, documentation sur la convention AERAS – www.banque-france.fr

- Institut National de Recherche et de Sécurité (INRS), tableaux des maladies professionnelles – www.inrs.fr

- Service-public.fr, fiches pratiques sur l’assurance emprunteur – www.service-public.fr

Méthodologie : Les informations présentées dans ce guide ont été vérifiées et actualisées en novembre 2025. Elles reflètent l’état du droit et de la réglementation à cette date. Les exemples chiffrés sont donnés à titre indicatif et peuvent varier selon les assureurs et les profils d’emprunteurs.

Mise à jour : 4 novembre 2025

Les informations publiées ne constituent pas un conseil juridique ou financier personnalisé. Les situations décrites sont générales et peuvent nécessiter une analyse individuelle. Pour toute décision engageant un contrat d’assurance, il est recommandé de consulter un professionnel habilité : courtier en assurance, juriste spécialisé ou conseiller financier agréé.

Par Clara Morel – Spécialiste assurance emprunteur et réglementation