Avoir un cancer ne doit pas vous empêcher de réaliser votre projet immobilier. Depuis la Loi Lemoine de 2022, les choses ont vraiment changé : obtenir une assurance emprunteur avec un cancer est devenu plus accessible. Entre droit à l’oubli, suppression du questionnaire médical et convention AERAS, plusieurs dispositifs permettent désormais d’emprunter dans des conditions plus justes. Voici ce que vous devez savoir pour défendre vos droits.

En bref

- Le droit à l’oubli permet de ne pas déclarer un cancer 5 ans après la fin du protocole thérapeutique, sans rechute

- Aucun questionnaire médical n’est exigé pour les prêts de moins de 200 000 € par personne, remboursés avant 60 ans

- La convention AERAS facilite l’accès à l’assurance avec des conditions encadrées (surprimes plafonnées, grille de référence)

- En cas de refus ou de surprime excessive, des recours existent : médiation AERAS, service AIDEA, délégation d’assurance

Peut-on obtenir une assurance emprunteur avec un cancer ?

La réponse est oui. Malgré les inquiétudes légitimes que soulève la souscription d’une assurance emprunteur avec un cancer, plusieurs dispositifs légaux ont été mis en place pour garantir l’accès au crédit immobilier. En France, près de 433 000 nouveaux cas de cancer ont été diagnostiqués en 2023 selon l’Institut National du Cancer, et les progrès médicaux permettent aujourd’hui des taux de survie en constante amélioration. Vous n’êtes pas seul dans cette situation.

Le cancer, un risque aggravé de santé pour les assureurs

Dans le cadre d’une demande d’assurance emprunteur, le cancer est considéré par les assureurs comme un risque aggravé de santé. Pour l’assureur, les statistiques montrent un risque plus élevé de décès, d’invalidité ou d’arrêt de travail. Concrètement, cela peut se traduire par une surprime, des exclusions de garantie, ou dans certains cas, un refus d’assurance.

L’assurance emprunteur joue un rôle essentiel pour sécuriser votre prêt immobilier. Elle protège à la fois vous et l’établissement prêteur en cas de décès, d’invalidité permanente ou d’incapacité temporaire de travail. Bien qu’elle ne soit pas légalement obligatoire, les banques l’exigent systématiquement pour octroyer un crédit immobilier. Consultez notre article sur la définition et le fonctionnement de l’assurance emprunteur pour mieux comprendre ce dispositif.

Les solutions pour s’assurer malgré le cancer

Depuis la Loi Lemoine du 28 février 2022, trois solutions majeures s’offrent aux personnes atteintes ou guéries d’un cancer :

- La suppression du questionnaire médical pour les prêts de moins de 200 000 € par personne, remboursés avant 60 ans

- Le droit à l’oubli ramené à 5 ans après la fin du protocole thérapeutique

- La convention AERAS qui encadre l’accès à l’assurance avec des conditions standardisées

Grâce à ces trois mesures, la plupart des personnes touchées par un cancer peuvent désormais emprunter sans se heurter à des obstacles insurmontables. Le droit d’emprunter n’est plus un privilège.

À retenir : L’assurance emprunteur avec un cancer est possible grâce aux avancées législatives. Le choix du bon dispositif dépend de votre situation personnelle : montant du prêt, délai depuis la fin des traitements, et âge de remboursement.

Droit à l’oubli : ne plus déclarer son cancer après 5 ans

Qu’est-ce que le droit à l’oubli en assurance emprunteur ?

Le droit à l’oubli est un dispositif fondamental instauré par la convention AERAS en 2016 (Loi n° 2016-41 du 26 janvier 2016), puis renforcé par la Loi Lemoine du 28 février 2022 (Loi n° 2022-270). Il permet aux anciens malades du cancer de ne pas déclarer leur pathologie lors de la souscription d’une assurance emprunteur, dès lors qu’un certain délai s’est écoulé après la fin des traitements.

Ce droit vise à supprimer la double peine que constituait le fait d’avoir été atteint d’un cancer et de se voir refuser un prêt immobilier ou appliquer des surprimes importantes des années après la guérison. Votre passé médical ne doit pas hypothéquer votre avenir. Grâce à ce dispositif, vous êtes assuré aux mêmes conditions tarifaires qu’une personne n’ayant jamais eu de cancer.

Conditions pour bénéficier du droit à l’oubli

Depuis le 1er mars 2022, le délai du droit à l’oubli pour le cancer est fixé à 5 ans après la fin du protocole thérapeutique, comme l’explique notre dossier complet sur le droit à l’oubli, quel que soit l’âge auquel le cancer a été diagnostiqué. Avant la réforme, le délai était de 10 ans pour les cancers après 21 ans. Cette amélioration aide surtout les 30-45 ans, tranche d’âge où les projets d’achat immobilier sont les plus fréquents.

Pour bénéficier du droit à l’oubli dans le cadre d’une assurance emprunteur cancer, vous devez remplir trois conditions cumulatives :

- Le protocole thérapeutique doit être achevé depuis au moins 5 ans

- Aucune rechute ne doit avoir été constatée pendant cette période

- L’échéance du contrat d’assurance doit intervenir avant votre 71e anniversaire

Si vous remplissez ces conditions, vous n’avez aucune obligation de mentionner votre antécédent de cancer dans le questionnaire de santé. L’assureur ne peut pas vous interroger sur cette pathologie et doit vous proposer une assurance sans surprime ni exclusion de garantie liée au cancer.

Bon réflexe : Si votre assureur ne respecte pas le droit à l’oubli, vous pouvez saisir la médiation de l’assurance ou signaler l’infraction auprès de la DGCCRF (Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes).

Fin du protocole thérapeutique : ce qui compte dans le délai

Qu’entend-on exactement par « fin du protocole thérapeutique » ? La définition est claire. Elle correspond à la date de fin des traitements actifs contre le cancer : chirurgie, chimiothérapie ou radiothérapie. En revanche, les traitements d’entretien tels que l’hormonothérapie, l’immunothérapie ou le trastuzumab pour le cancer du sein ne sont pas comptabilisés dans le calcul du délai de 5 ans.

Par exemple, si vous avez terminé votre chimiothérapie en janvier 2020 mais que vous poursuivez un traitement par hormonothérapie, le délai de 5 ans court à partir de janvier 2020. Vous pourrez bénéficier du droit à l’oubli dès janvier 2025 pour votre assurance emprunteur cancer.

Attention : Si la maladie relevant du droit à l’oubli est à l’origine d’autres pathologies (séquelles, maladies chroniques), ces dernières doivent être déclarées à l’assureur. Le droit à l’oubli ne dispense pas de déclarer les autres affections de longue durée ou les situations d’incapacité au travail, même si elles sont liées au cancer initial.

Suppression du questionnaire médical pour l’assurance emprunteur cancer : la mesure Loi Lemoine

Quand le questionnaire de santé n’est plus obligatoire

La Loi Lemoine du 28 février 2022 a introduit une avancée majeure : la suppression totale du questionnaire de santé pour certains prêts immobiliers. Découvrez tous les détails dans notre article suppression du questionnaire de santé selon la Loi Lemoine. Un vrai soulagement pour ceux qui sont encore en traitement ou dont le délai de 5 ans n’est pas écoulé.

Depuis le 1er juin 2022 pour les nouveaux contrats, et le 1er septembre 2022 pour l’ensemble des contrats d’assurance emprunteur, aucune information sur votre état de santé ne peut vous être demandée si vous remplissez les conditions prévues par la loi. Ni questionnaire, ni examen médical, ni déclaration de votre cancer : vous êtes traité comme tout autre emprunteur. Votre dossier de santé reste confidentiel.

Les deux conditions cumulatives à respecter

Pour bénéficier de la suppression du questionnaire médical dans le cadre de votre assurance emprunteur cancer, deux conditions doivent être réunies simultanément :

| Critère | Seuil à respecter | Précisions |

|---|---|---|

| Montant assuré | Maximum 200 000 € par personne | L’encours cumulé de tous vos prêts immobiliers, tous prêteurs et assureurs confondus (soit 400 000 € pour un couple à 100 % chacun) |

| Âge de remboursement | Avant le 60e anniversaire | Le crédit doit être intégralement remboursé avant que vous n’atteigniez 60 ans |

Si vous remplissez ces deux conditions, votre cancer — qu’il soit en cours de traitement, en rémission ou guéri — n’entre pas en ligne de compte pour l’assurance emprunteur. Vous n’avez aucune formalité médicale à accomplir et aucune surprime ne peut vous être appliquée au titre de votre état de santé. (Source : Loi n° 2022-270 du 28 février 2022 – www.legifrance.gouv.fr)

Depuis la Loi Lemoine : Un emprunteur de 35 ans souhaitant emprunter 180 000 € sur 20 ans n’aura aucun questionnaire médical à remplir, même s’il est actuellement en traitement pour un cancer. Son prêt sera remboursé avant ses 55 ans et le montant reste sous le plafond de 200 000 €.

Convention AERAS : faciliter l’accès à l’assurance en cas de cancer

Principe et fonctionnement de la convention AERAS

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) a été signée en 2006 entre les pouvoirs publics, les fédérations professionnelles bancaires et assurantielles, et les associations de malades. Elle vise à trouver des solutions d’assurance pour les emprunteurs qui ont ou ont eu un problème de santé grave, notamment un cancer.

Cette convention, signée entre l’État, les fédérations bancaires, les assureurs et les associations de malades, s’applique automatiquement dès lors que vous rencontrez des difficultés pour obtenir une assurance emprunteur cancer. Vous n’avez aucune démarche spécifique à effectuer : c’est votre assureur qui enclenche le processus AERAS si votre dossier est refusé au niveau standard. Les conditions d’éligibilité sont les suivantes :

- Le montant total des prêts ne doit pas dépasser 420 000 €

- Le contrat d’assurance doit arriver à échéance avant votre 71e anniversaire

- Votre demande concerne un prêt immobilier, un prêt professionnel ou un crédit à la consommation affecté

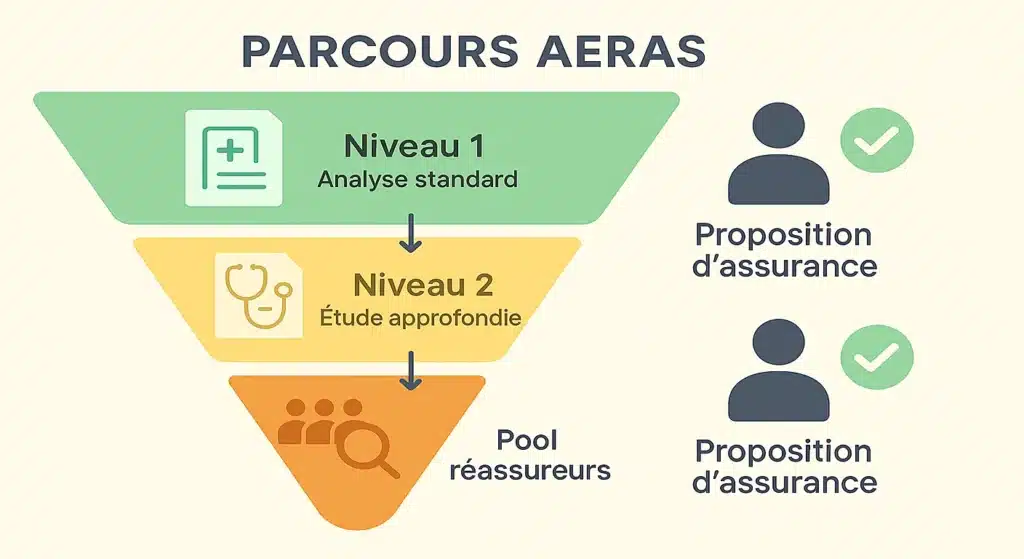

Les trois niveaux d’examen du dossier

La convention AERAS organise un parcours d’examen en trois niveaux successifs pour maximiser vos chances d’obtenir une assurance emprunteur malgré votre cancer :

Niveau 1 – Analyse standard : Votre dossier est examiné selon les critères habituels à partir du questionnaire de santé. Si aucun problème majeur n’est détecté, une proposition d’assurance est formulée.

Niveau 2 – Étude approfondie : Si le niveau 1 aboutit à un refus en raison du cancer, votre dossier est automatiquement transmis à un service médical spécialisé. Des examens complémentaires peuvent être demandés (prise en charge par l’assureur dans la limite d’un plafond). À ce niveau, une proposition peut être faite avec une surprime ou des exclusions de garantie.

Niveau 3 – Pool de réassureurs : En cas de nouveau refus, votre demande est examinée par un groupe d’experts médicaux et de réassureurs spécialisés. Ce dernier niveau vise à trouver une solution alternative, même si des conditions restrictives peuvent s’appliquer.

La grille de référence AERAS et les délais d’acceptation

La grille de référence AERAS, mise à jour régulièrement (dernière version publiée en septembre 2023 par les signataires de la convention), établit une liste de pathologies cancéreuses pour lesquelles l’accès à l’assurance emprunteur est possible dans des conditions standardisées ou s’en rapprochant. Cette grille fixe notamment :

- Les délais au-delà desquels aucune surprime ni exclusion de garantie ne peut être appliquée

- Les taux de surprime maximum lorsque l’assureur ne peut proposer un tarif standard

- Les critères médicaux d’acceptation selon le type et le stade du cancer

Par exemple, pour certains cancers du sein diagnostiqués à un stade précoce, la grille AERAS prévoit qu’une assurance peut être accordée sans surprime ni exclusion seulement 1 an après la fin du traitement, sous réserve de l’absence de rechute. Cette grille représente donc un cadre protecteur pour les emprunteurs concernés par un cancer. (Source : Convention AERAS – www.aeras-infos.fr)

À noter : Selon France Assureurs, 95 % des demandes d’assurance emprunteur présentant un risque aggravé de santé reçoivent une proposition couvrant au moins le risque de décès. La convention AERAS facilite réellement l’accès au crédit, même si des surprimes peuvent être appliquées.

Garanties et prise en charge pendant le prêt immobilier

Les garanties essentielles en cas de cancer (ITT, IPT, PTIA)

Lorsque vous souscrivez une assurance emprunteur avec un cancer, plusieurs garanties sont proposées pour vous protéger en cas d’aggravation de votre état de santé. Ces garanties varient selon votre profil et le niveau de couverture exigé par la banque. Pour en savoir plus, lisez notre dossier sur les garanties obligatoires de l’assurance emprunteur.

Garantie décès : C’est la garantie de base, exigée par tous les établissements prêteurs. En cas de décès de l’emprunteur, l’assurance rembourse le capital restant dû selon les quotités souscrites, déchargeant ainsi les héritiers de la dette.

Garantie PTIA (Perte Totale et Irréversible d’Autonomie) : Elle intervient lorsque l’emprunteur est reconnu inapte à exercer toute activité professionnelle et nécessite l’assistance d’une tierce personne pour accomplir les actes de la vie courante. En cas de cancer entraînant une invalidité permanente de ce niveau, l’assurance rembourse le capital restant dû.

Garantie IPT (Invalidité Permanente Totale) : Cette garantie est activée lorsque le taux d’invalidité atteint ou dépasse généralement 66 % à la suite d’une maladie ou d’un accident. L’assurance prend en charge les mensualités du prêt selon les modalités du contrat (indemnisation forfaitaire ou indemnitaire).

Garantie ITT (Incapacité Temporaire de Travail) : Elle couvre les échéances du prêt si le cancer vous empêche temporairement d’exercer votre activité professionnelle. La mise en œuvre de cette garantie est souvent conditionnée à une période de franchise (30 à 180 jours) et la durée de prise en charge est généralement limitée à 3 ans maximum.

Votre banque demandera toujours une couverture totale du prêt, à répartir entre emprunteurs. Pour un couple, vous pouvez opter pour une répartition 50/50, 70/30, ou 100/100 selon vos besoins et votre budget.

Comment déclarer un cancer pendant votre assurance emprunteur ?

Si vous développez un cancer pendant le remboursement de votre prêt immobilier, vous devez impérativement en informer votre assureur, même si vous ne faites pas d’arrêt de travail. Consultez notre guide sur l’assurance emprunteur avec une maladie chronique pour connaître vos obligations déclaratives. Cette obligation de déclaration découle du principe de bonne foi qui régit les contrats d’assurance. L’absence de déclaration peut entraîner un refus de prise en charge, même pour un sinistre ultérieur sans lien avec le cancer.

Lorsque le cancer entraîne un arrêt de travail, la déclaration constitue une déclaration de sinistre qui active potentiellement votre garantie ITT. L’assureur examine alors votre dossier médical pour déterminer votre éligibilité à une prise en charge selon les conditions générales et particulières de votre contrat.

Bon réflexe : Avant de signer votre contrat d’assurance emprunteur, vérifiez la présence d’une clause d’irrévocabilité des garanties. Cette clause garantit que la survenance d’un cancer en cours de prêt n’entraînera pas d’augmentation de prime ni de refus de prise en charge.

Modalités d’indemnisation et délais de franchise

L’assurance emprunteur intervient après la période de franchise, qui varie généralement entre 30 et 90 jours selon votre police d’assurance. Deux modes d’indemnisation existent :

- Indemnisation forfaitaire : L’assureur verse l’intégralité des mensualités définies dans le contrat, quelle que soit votre perte réelle de revenus

- Indemnisation indemnitaire : L’assureur compense uniquement votre perte effective de revenus liée à l’arrêt de travail

La durée maximale de prise en charge varie selon les contrats, généralement entre 1 095 jours (3 ans) et la fin du prêt pour les garanties IPT/PTIA. Lisez attentivement les conditions générales pour connaître précisément vos droits en cas de cancer survenu pendant votre prêt.

Refus, surprime ou exclusion : vos recours et solutions

Comparer les assurances et privilégier la délégation

Face aux risques aggravés que représente un cancer, chaque assureur fixe ses propres règles et conditions d’acceptation. D’un assureur à l’autre, les tarifs varient énormément. Comparer reste la clé.

La délégation d’assurance emprunteur, facilitée par les lois Lagarde (2010), Hamon (2014), Bourquin (2018) et Lemoine (2022) (voir notre guide sur la délégation d’assurance), vous permet de choisir librement votre assureur. Vous n’êtes pas tenu de souscrire le contrat groupe proposé par votre banque. Cette liberté est particulièrement avantageuse pour les profils présentant un risque aggravé de santé comme le cancer, car les assureurs individuels proposent souvent des conditions plus compétitives.

Depuis la Loi Lemoine, vous pouvez résilier votre assurance emprunteur à tout moment, sans frais ni pénalités, dès lors que les garanties du nouveau contrat sont équivalentes à celles exigées par la banque. Comprenez les critères d’équivalence de garanties pour réussir votre changement d’assurance. Cette résiliation infra-annuelle offre une flexibilité maximale pour optimiser votre couverture et votre budget.

Saisir la médiation AERAS ou le service AIDEA

Si malgré la convention AERAS, vous vous heurtez à un refus d’assurance (consultez notre guide complet sur le refus d’assurance emprunteur) ou à une surprime que vous jugez excessive pour votre assurance emprunteur cancer, plusieurs recours sont à votre disposition :

La commission de médiation AERAS peut être saisie en cas de désaccord persistant entre vous et l’assureur. Cette commission examine les dossiers et formule des recommandations pour faciliter l’accès à l’assurance dans le respect de la convention.

Le service AIDEA (Aide à l’Emprunt), mis en place par la Ligue contre le cancer, est un service gratuit, anonyme et confidentiel qui vous accompagne dans vos démarches d’assurance emprunteur. Des professionnels du secteur bancaire et assurantiel vous conseillent et vous orientent vers les solutions les plus adaptées à votre situation. Le service est accessible du lundi au vendredi de 9h à 19h au 0 800 940 939 (numéro vert gratuit), puis tapez 3. (Source : Ligue contre le cancer – www.ligue-cancer.net)

Le médiateur de l’assurance peut également être sollicité en dernier recours si le litige n’a pas été résolu directement avec la compagnie d’assurance.

Changer d’assurance après guérison grâce à la Loi Lemoine

Si vous avez souscrit une assurance emprunteur cancer avec surprime ou exclusions de garantie, et que vous remplissez désormais les conditions du droit à l’oubli (5 ans après la fin du protocole thérapeutique sans rechute), vous avez tout intérêt à changer d’assurance.

La Loi Lemoine vous autorise à résilier votre contrat actuel à tout moment pour souscrire une nouvelle assurance aux conditions standard, sans surprime ni exclusion liée au cancer. Pour effectuer cette démarche, téléchargez notre modèle de lettre de résiliation d’assurance emprunteur. Cette faculté de résiliation infra-annuelle représente une opportunité majeure pour les anciens malades du cancer de réaliser des économies substantielles sur le coût total de leur crédit.

Les économies réalisées peuvent atteindre plusieurs milliers d’euros sur la durée totale du prêt, selon le montant emprunté et la durée restante. Utilisez notre simulateur d’assurance emprunteur pour estimer vos économies potentielles. N’hésitez pas à faire appel à un courtier spécialisé pour comparer les offres du marché et identifier la meilleure assurance emprunteur pour votre profil.

En résumé : La Loi Lemoine offre trois leviers d’action majeurs : la résiliation à tout moment, le droit à l’oubli réduit à 5 ans, et la suppression du questionnaire médical sous conditions. Ces trois mesures transforment réellement l’accès à l’assurance emprunteur pour les personnes concernées par un cancer.

Déclaration obligatoire et conséquences d’une fausse déclaration

Faut-il toujours déclarer son cancer à l’assureur ?

La réponse dépend de votre situation et des dispositifs dont vous pouvez bénéficier. Trois cas de figure se présentent :

Cas 1 – Suppression du questionnaire médical : Si votre prêt est inférieur à 200 000 € par personne et remboursé avant 60 ans, aucun questionnaire de santé ne vous est demandé. Vous n’avez donc aucune déclaration à faire concernant votre cancer, qu’il soit en cours de traitement ou guéri.

Cas 2 – Droit à l’oubli : Si votre protocole thérapeutique est achevé depuis plus de 5 ans sans rechute, vous bénéficiez du droit à l’oubli. Vous n’êtes pas tenu de déclarer votre ancien cancer dans le questionnaire de santé.

Cas 3 – Questionnaire obligatoire : Si vous ne remplissez ni les conditions de suppression du questionnaire médical, ni celles du droit à l’oubli, vous devez obligatoirement déclarer votre cancer. Cette obligation découle de l’article L113-2 du Code des assurances qui impose à l’assuré de répondre avec exactitude aux questions posées par l’assureur.

Dans ce dernier cas, vous devez fournir des informations précises sur votre pathologie : type de cancer, date de diagnostic, stade de la maladie, traitements reçus, date de fin du protocole thérapeutique, et évolution clinique. Soyez totalement transparent.

Risques encourus en cas d’omission ou de mensonge

La dissimulation volontaire ou l’omission d’un cancer dans votre questionnaire de santé expose à des sanctions particulièrement lourdes, prévues par l’article L113-8 du Code des assurances. Ces sanctions s’appliquent même si le sinistre pour lequel vous demandez une indemnisation n’a aucun lien avec le cancer non déclaré.

Les conséquences d’une fausse déclaration sont multiples :

- Nullité totale et rétroactive du contrat : L’assurance est annulée comme si elle n’avait jamais existé

- Remboursement des indemnités déjà versées : Vous devez restituer toutes les sommes perçues de l’assureur

- Conservation des primes par l’assureur : Les cotisations que vous avez payées ne vous sont pas remboursées

- Absence de couverture : Vous devez assumer seul le remboursement du prêt en cas de sinistre

Exemple concret : un emprunteur ayant caché son cancer qui se retrouve en arrêt de travail suite à un accident de voiture ne sera pas couvert. L’assureur peut invoquer la fausse déclaration pour refuser toute prise en charge, même si l’accident n’a aucun lien avec le cancer.

La bonne foi reste néanmoins un facteur déterminant. Un simple oubli ou une méconnaissance des obligations déclaratives peuvent aboutir à une réduction proportionnelle de l’indemnisation plutôt qu’à une annulation complète du contrat. Toutefois, il est fortement déconseillé de prendre ce risque : la sincérité dans vos déclarations est la meilleure garantie de votre protection. (Source : Code des assurances, articles L113-2 et L113-8 – www.legifrance.gouv.fr)

À retenir : Si vous devez remplir un questionnaire de santé et que vous ne bénéficiez pas du droit à l’oubli, déclarez systématiquement votre cancer avec exactitude. Les conséquences d’une fausse déclaration sont bien plus graves qu’une éventuelle surprime ou exclusion de garantie.

FAQ – Assurance emprunteur et cancer

- Quels recours si l’assureur applique une surprime excessive ?

- Combien de temps après un cancer peut-on emprunter aux conditions normales ?

- Peut-on emprunter pendant un traitement contre le cancer ?

- Quelle différence entre droit à l’oubli et suppression du questionnaire médical ?

- Comment calculer le coût d’une assurance emprunteur avec cancer ?

- Le service AIDEA est-il vraiment gratuit et anonyme ?

Sources et méthodologie

Cet article s’appuie sur les textes législatifs et réglementaires en vigueur, ainsi que sur les documents officiels publiés par les autorités compétentes :

- Loi n° 2022-270 du 28 février 2022 pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur (Loi Lemoine) – www.legifrance.gouv.fr

- Loi n° 2016-41 du 26 janvier 2016 de modernisation de notre système de santé – www.legifrance.gouv.fr

- Code des assurances, articles L113-2 et L113-8 – www.legifrance.gouv.fr

- Convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) – www.aeras-infos.fr

- Grille de référence AERAS, mise à jour septembre 2023 – www.aeras-infos.fr

- Institut National du Cancer (INCa) – www.e-cancer.fr

- Service public, rubrique Assurance emprunteur – www.service-public.fr

- ACPR (Autorité de Contrôle Prudentiel et de Résolution) – www.acpr.banque-france.fr

Mise à jour : 4 novembre 2025

Texte informatif — aucune recommandation personnalisée.