Depuis la Loi Lemoine de juin 2022, vous pouvez résilier votre assurance emprunteur à tout moment. Une liberté nouvelle qui ouvre la voie à des économies substantielles, parfois plusieurs milliers d’euros. Mais face à la multitude d’offres, comment s’y retrouver ?

Les comparateurs d’assurance emprunteur se multiplient sur le web. Bonne nouvelle : ils peuvent réellement vous faire économiser, à condition de savoir les utiliser correctement. Un lecteur m’a récemment écrit après avoir économisé 7 200 € sur son crédit grâce à un changement d’assureur, guidé par une comparaison rigoureuse.

Mais attention : tous les comparateurs ne se valent pas, et une offre alléchante peut cacher des exclusions rédhibitoires. En clair : bien comparer, c’est d’abord comprendre ce qu’on compare.

✅ En bref : les 3 clés d’une comparaison réussie

- Liberté totale : la Loi Lemoine permet de changer d’assurance à tout moment, sans frais

- Équivalence obligatoire : votre nouvelle assurance doit offrir des garanties au moins équivalentes à l’actuelle

- Économies réelles : jusqu’à 50% d’économie possible selon votre profil et votre âge au moment du prêt

Sommaire

Pourquoi utiliser un comparateur d’assurance emprunteur en 2025 ?

Un comparateur d’assurance emprunteur est un outil en ligne qui met en concurrence plusieurs assureurs sur la base de votre profil (âge, montant emprunté, durée, état de santé). À retenir : il ne s’agit pas d’un simple simulateur de tarifs, mais d’une véritable mise en concurrence.

Depuis la Loi Lemoine, l’intérêt de ces outils a décuplé. Une étude de la Banque de France (2024) montre que les emprunteurs ayant changé d’assurance réalisent en moyenne 3 500 € d’économie sur la durée totale de leur prêt.

« J’ai utilisé un comparateur après 3 ans de crédit. Mon taux d’assurance est passé de 0,65% à 0,28%. Sur les 17 années restantes, cela représente 9 400 € d’économie ! » – Témoignage de Marie, 34 ans, cadre commercial

Mais soyons précis : tous les outils ne se valent pas. Il faut distinguer trois types d’outils :

- Le simulateur : donne une estimation rapide, souvent imprécise

- Le comparateur : confronte plusieurs offres réelles sur critères détaillés

- Le courtier en ligne : négocie directement avec les assureurs pour votre compte

Ce que dit la loi sur la comparaison et la résiliation

📋 Ce que dit la loi

Article L113-12-2 du Code des assurances (Loi Lemoine) : « L’assuré peut résilier le contrat d’assurance à tout moment dès lors que ce contrat garantit le remboursement d’un prêt immobilier. »

Cette liberté s’accompagne d’une obligation cruciale : l’équivalence des garanties. Selon les recommandations du CCSF, votre banque ne peut refuser votre nouvelle assurance que si les garanties sont insuffisantes par rapport à celles exigées initialement.

L’ACPR (Autorité de Contrôle Prudentiel et de Résolution) encadre également les comparateurs et courtiers en ligne. Ils doivent être immatriculés à l’ORIAS et respecter des règles strictes de présentation des offres.

✅ Bon réflexe

Vérifiez toujours que le comparateur affiche son numéro ORIAS et ses partenaires assureurs. C’est un gage de sérieux et de conformité réglementaire.

Quels critères comparer pour choisir la meilleure assurance emprunteur ?

Un bon comparateur doit vous permettre d’analyser quatre dimensions essentielles. En clair : le prix n’est qu’un critère parmi d’autres, et pas toujours le plus important.

| Critère | Importance | Points de vigilance |

|---|---|---|

| Coût total (TAEA) | ★★★★★ | Calcul sur capital initial vs capital restant dû |

| Garanties incluses | ★★★★★ | Conformité avec exigences bancaires |

| Exclusions | ★★★★☆ | Exclusions dos/psy souvent problématiques |

| Service client | ★★★☆☆ | Gestion des sinistres, délais de réponse |

Le coût : TAEA, taux, cotisation, mode de calcul

Le TAEA (Taux Annuel Effectif d’Assurance) est votre boussole principale. Il intègre l’ensemble des coûts sur la durée du prêt et permet une comparaison objective entre assureurs.

Attention : deux modes de calcul coexistent :

- Sur capital initial : cotisation constante, souvent proposée par les banques

- Sur capital restant dû : cotisation dégressive, généralement plus avantageuse

Un lecteur de 45 ans m’a récemment montré ses simulations : pour un prêt de 300 000 € sur 20 ans, l’écart entre les deux méthodes représentait 4 200 € de différence sur la durée totale.

Les garanties obligatoires et optionnelles

Votre banque exige généralement des garanties minimales : Décès/PTIA (Perte Totale et Irréversible d’Autonomie) à 100%, souvent complétées par l’ITT (Incapacité Temporaire de Travail) et l’IPT (Invalidité Permanente Totale).

Ce que dit la loi : selon l’article L312-9 du Code de la consommation, la banque doit vous remettre une fiche standardisée précisant ses exigences. Cette fiche d’équivalence est votre référence absolue pour la comparaison.

✅ Bon réflexe

Avant toute comparaison, récupérez votre fiche standardisée d’information auprès de votre banque. Sans ce document, impossible de garantir l’acceptation de votre nouvelle assurance.

Les exclusions, délais de carence, franchises

C’est ici que se cachent les mauvaises surprises. Les exclusions varient considérablement d’un assureur à l’autre, particulièrement pour :

- Les troubles psychologiques : exclus chez certains assureurs, couverts chez d’autres

- Les pathologies dorsales : souvent limitées à 3 ans maximum

- Les sports à risque : définitions très variables selon les contrats

Les délais de carence (période sans couverture en début de contrat) et les franchises (délai avant indemnisation) influencent directement votre protection réelle.

Le service : gestion sinistre, avis ACPR, réputation

Un tarif attractif perd tout intérêt si l’assureur traîne pour indemniser vos sinistres. Consultez systématiquement :

- Les avis ACPR sur les pratiques commerciales

- Les délais moyens de traitement des dossiers sinistres

- La notation financière de l’assureur (solidité)

Comparateur assurance emprunteur : comment lire les résultats ?

Face à une liste de résultats, trois réflexes s’imposent pour éviter les pièges. Soyons précis : l’offre la moins chère n’est pas forcément la meilleure, surtout si elle ne passe pas le filtre de votre banque.

Voici comment décrypter une fiche de résultat type :

- TAEA affiché : vérifiez qu’il inclut bien tous les frais (médical, dossier, gestion)

- Garanties couvertes : comparez point par point avec votre fiche standardisée

- Exclusions principales : souvent en petit caractère, elles peuvent être rédhibitoires

- Délais de mise en œuvre : certaines offres nécessitent un questionnaire médical, d’autres non

« J’ai failli choisir l’offre la moins chère. Heureusement, j’ai lu les exclusions : mes problèmes de dos récurrents n’étaient pas couverts. L’offre suivante, 30 € plus chère par an, me protégeait parfaitement. » – Témoignage de Paul, 41 ans, artisan

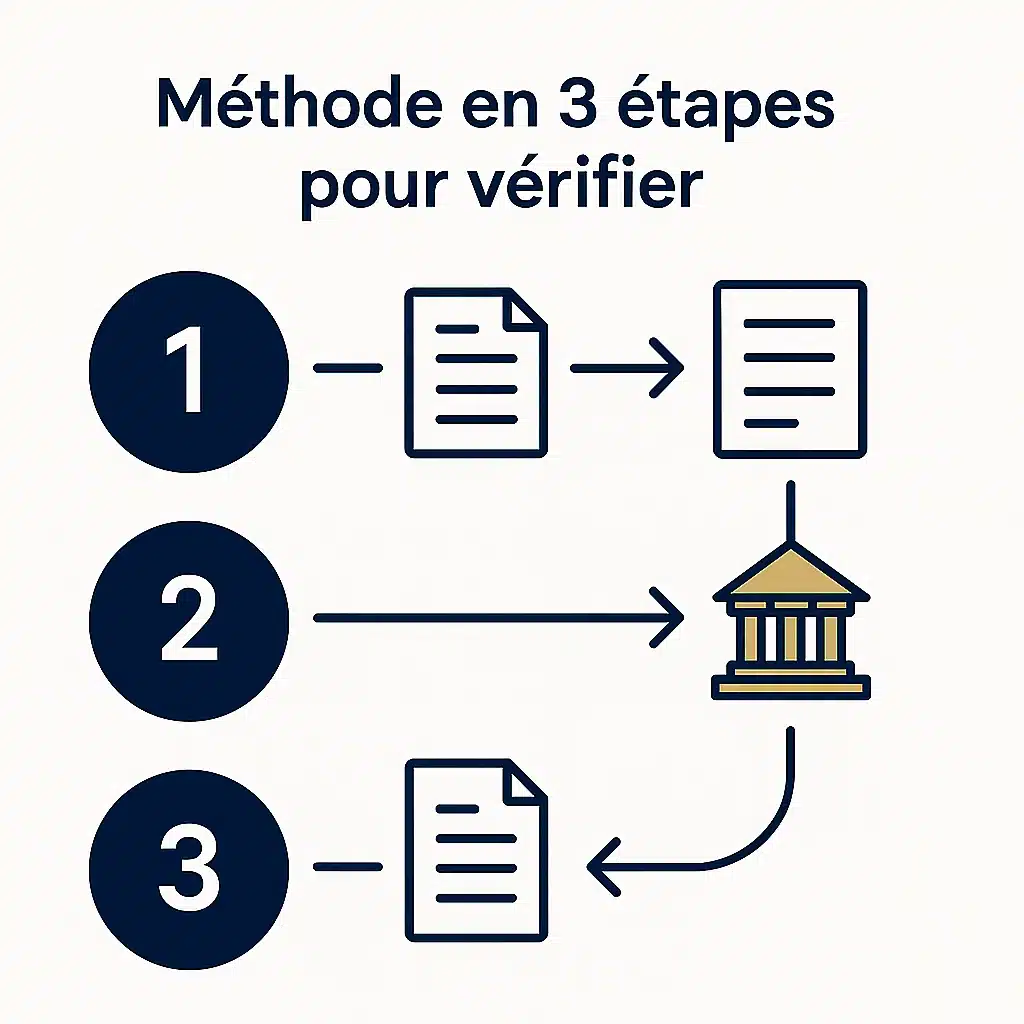

Méthode en 3 étapes pour vérifier la compatibilité avec la banque

Étape 1 : Récupérez votre FSI (Fiche Standardisée d’Information) auprès de votre banque. Ce document liste précisément les garanties exigées et leurs niveaux minimum.

Étape 2 : Vérifiez les critères CCSF. Le Comité Consultatif du Secteur Financier a établi 18 critères d’équivalence. Votre nouvelle assurance doit en respecter au moins 11 dans les mêmes catégories que votre contrat actuel.

Étape 3 : Comparez les exclusions spécifiques. Une garantie identique peut cacher des exclusions différentes. Soyez particulièrement vigilant sur vos antécédents médicaux ou vos activités professionnelles/sportives.

📋 Ce que dit la loi

Article L312-9 du Code de la consommation : « L’établissement de crédit ne peut refuser la substitution d’assurance dès lors que le contrat d’assurance présente un niveau de garantie équivalent. »

Comment comparer et changer d’assurance emprunteur avec la Loi Lemoine ?

La délégation d’assurance est désormais un jeu d’enfant grâce à la Loi Lemoine. Voici la méthode éprouvée que je recommande à mes lecteurs.

Documents à rassembler avant toute comparaison :

- Votre tableau d’amortissement actualisé

- Votre contrat d’assurance actuel (conditions générales)

- La fiche standardisée d’information de votre banque

- Vos derniers bulletins de salaire et avis d’imposition

Une fois votre choix arrêté, la procédure est encadrée par la loi :

- Souscription du nouveau contrat (avec période de rétractation de 14 jours)

- Envoi de la demande de substitution à votre banque par lettre recommandée

- Délai de 10 jours ouvrés maximum pour la réponse de la banque

- Mise en œuvre automatique si la banque ne répond pas ou accepte

✅ Bon réflexe

Utilisez notre modèle de lettre de résiliation pour éviter tout vice de forme. Un courrier mal rédigé peut retarder votre changement d’assurance.

Pièges fréquents à éviter

Piège n°1 : L’offre trop belle pour être vraie. Des tarifs 70% moins chers cachent souvent des exclusions majeures ou des franchises très longues. Un de mes lecteurs a découvert après signature que son nouveau contrat excluait tous les arrêts maladie de moins de 180 jours !

Piège n°2 : Les garanties incomplètes. Votre banque peut légalement refuser une assurance qui ne couvre pas l’intégralité de ses exigences. À retenir : même un petit écart de couverture justifie un refus.

Piège n°3 : Les simulations non actualisées. Certains comparateurs affichent des tarifs obsolètes ou ne tiennent pas compte des récentes évolutions réglementaires. Vérifiez toujours la date de mise à jour des données.

Pour éviter ces écueils, je recommande de faire appel à un courtier spécialisé plutôt qu’à un simple comparateur automatisé. L’accompagnement humain reste irremplaçable pour les dossiers complexes ou atypiques.

FAQ : comparateur assurance emprunteur

- Les comparateurs d’assurance emprunteur sont-ils gratuits ?

- Un comparateur peut-il garantir l’acceptation par ma banque ?

- Combien de temps faut-il pour changer d’assurance emprunteur ?

- Puis-je changer plusieurs fois d’assurance emprunteur ?

- Les comparateurs tiennent-ils compte de mon état de santé ?

- Que faire si ma banque refuse ma nouvelle assurance ?

Choisir le bon comparateur : votre passeport vers l’économie

La liberté offerte par la Loi Lemoine transforme le marché de l’assurance emprunteur. Bonne nouvelle : vous n’êtes plus prisonnier de votre contrat initial et pouvez optimiser votre protection tout au long de votre prêt.

Mais cette liberté exige de la méthode. Un bon comparateur n’est qu’un outil : c’est votre connaissance des enjeux juridiques et votre vigilance sur les détails qui feront la différence entre une économie réelle et une déconvenue.

À retenir : prenez le temps de bien comprendre vos besoins, vérifiez systématiquement l’équivalence des garanties, et n’hésitez pas à vous faire accompagner pour les dossiers complexes. L’économie potentielle – souvent plusieurs milliers d’euros – justifie largement cette prudence.

Votre situation évolue ? Vos besoins aussi. Pensez à refaire une simulation régulièrement, surtout après un changement professionnel, une amélioration de votre état de santé, ou simplement le passage d’un cap d’âge significatif.

✅ Prochaine étape

Consultez notre guide des taux d’assurance emprunteur en 2025 pour situer votre profil et identifier votre potentiel d’économie selon votre âge et votre situation.