Nos experts en assurance emprunteur partagent leurs meilleures pratiques pour obtenir une couverture optimale au tarif le plus juste. Ces conseils issus de l’accompagnement de milliers d’emprunteurs vous aideront à éviter les erreurs coûteuses et à faire les bons choix dès la souscription de votre prêt immobilier.

En bref

– Comparer au moins 3 offres en vérifiant l’équivalence exacte des garanties

– Privilégier la délégation d’assurance pour économiser jusqu’à 50 % sur le coût total

– Anticiper le questionnaire de santé avec transparence pour éviter les exclusions

– Réviser son contrat tous les 2-3 ans pour bénéficier de l’évolution des tarifs

– Vérifier la solidité financière de l’assureur au-delà du seul critère du prix

Sommaire

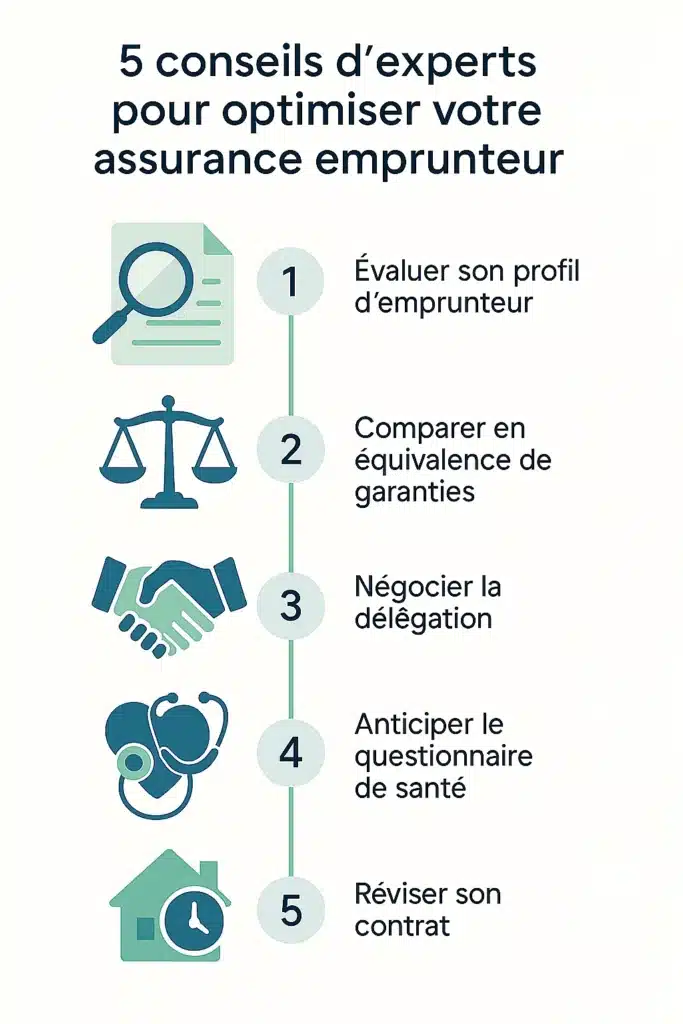

Évaluer précisément son profil et ses besoins réels

Avant de comparer les offres, prenez le temps d’établir un diagnostic complet de votre situation. L’erreur la plus fréquente ? Se précipiter sur le premier contrat proposé sans analyser ses besoins spécifiques.

Votre profil détermine directement le coût et les conditions de votre assurance. Les assureurs évaluent plusieurs critères : votre âge au moment de la souscription, votre état de santé actuel, votre profession et ses risques associés, le montant emprunté, la durée du prêt, et le type de projet financé (résidence principale, investissement locatif, résidence secondaire).

Un courtier en assurance que nous avons interrogé explique : « Je vois régulièrement des emprunteurs qui acceptent des garanties inadaptées. Un cadre sédentaire n’a pas les mêmes besoins qu’un artisan exposé à des risques professionnels. De même, un investisseur qui achète un bien locatif peut optimiser ses garanties différemment d’un primo-accédant. »

Les questions essentielles à vous poser : avez-vous des antécédents médicaux qui nécessitent une attention particulière ? Votre profession comporte-t-elle des risques spécifiques ? Envisagez-vous d’autres projets immobiliers dans les années à venir ? Ces réponses orienteront le choix de vos garanties et de votre quotité.

La quotité, c’est-à-dire le pourcentage du capital emprunté couvert par l’assurance, mérite une réflexion approfondie. Pour un emprunt en couple, la répartition 50/50 n’est pas toujours la plus pertinente. Si l’un des deux co-emprunteurs a des revenus nettement supérieurs, une quotité de 70/30 ou même 100/0 peut s’avérer plus protectrice.

Comparer les offres en vérifiant l’équivalence de garanties

La loi impose aux banques d’accepter votre délégation d’assurance si les garanties proposées sont équivalentes à celles de leur contrat groupe. Cette notion d’équivalence de garanties est encadrée depuis 2015 par le Comité consultatif du secteur financier (CCSF).

En clair : la banque établit une liste de 11 critères maximum (sur 18 possibles définis par le CCSF) que votre assurance alternative doit respecter. Ces critères portent sur les garanties décès, perte totale et irréversible d’autonomie (PTIA), incapacité temporaire de travail (ITT), invalidité permanente totale ou partielle (IPT/IPP), et parfois la perte d’emploi.

L’erreur à éviter : se concentrer uniquement sur le prix. Un contrat 30 % moins cher qui présente des exclusions importantes ou des franchises élevées peut vous coûter très cher en cas de sinistre. Les experts recommandent de vérifier point par point la définition de chaque garantie.

Prenons l’exemple de la garantie ITT (incapacité temporaire de travail). Certains contrats l’activent dès 30 jours d’arrêt, d’autres à partir de 90 jours. Cette différence de franchise peut représenter plusieurs mois de mensualités à votre charge. De même, la définition de l’invalidité varie : certains assureurs se basent sur votre incapacité à exercer votre profession spécifique, d’autres sur toute activité rémunératrice.

Bonne nouvelle : la loi Lemoine de 2022 a simplifié les démarches. Elle vous autorise à changer d’assurance à tout moment, sans frais ni pénalités, dès lors que vous respectez l’équivalence de garanties. Cette souplesse vous permet de comparer sereinement et de changer d’avis même après la signature de votre prêt.

Les outils de comparaison en ligne constituent un premier filtre utile, mais attention : ils ne remplacent pas la lecture attentive des conditions générales. Un accompagnement par un courtier spécialisé peut s’avérer précieux pour décrypter les subtilités de chaque contrat et vérifier que vous respectez bien l’équivalence de garanties exigée par votre banque.

Négocier grâce à la délégation d’assurance

Contrairement à une idée reçue, accepter l’assurance groupe de votre banque n’est ni obligatoire ni souvent avantageux. La délégation d’assurance vous permet de souscrire un contrat individuel auprès d’un assureur externe, généralement 30 à 50 % moins cher que l’offre bancaire.

Cette différence tarifaire s’explique par le mode de calcul des cotisations. L’assurance groupe mutualise les risques sur l’ensemble des emprunteurs, ce qui pénalise les profils jeunes et en bonne santé. À l’inverse, l’assurance individuelle adapte le tarif à votre situation personnelle. Un emprunteur de 30 ans, non-fumeur, sans antécédent médical, peut réaliser des économies substantielles.

Illustration concrète : sur un prêt de 250 000 euros sur 20 ans, un couple de 35 ans en bonne santé paiera environ 18 750 euros avec une assurance groupe à 0,375 % du capital emprunté. Avec une délégation d’assurance à 0,15 %, le coût total descend à 7 500 euros. L’économie atteint donc 11 250 euros sur la durée du prêt.

Les banques ne peuvent légalement pas refuser votre délégation d’assurance si elle respecte l’équivalence de garanties. Le Code des assurances (article L. 113-12-2) et le Code de la consommation protègent ce droit. En cas de refus abusif, vous disposez de recours auprès du médiateur de la Fédération bancaire française ou de l’Autorité de contrôle prudentiel et de résolution (ACPR).

Astuce d’expert : négociez votre délégation dès la recherche de financement. Certains emprunteurs acceptent l’assurance groupe pour accélérer l’obtention du prêt, puis changent dans les premiers mois. Cette approche fonctionne, mais vous pouvez gagner du temps en présentant d’emblée une offre équivalente. Les banques sont aujourd’hui habituées à cette pratique et l’intègrent dans leurs processus d’instruction.

Anticiper le questionnaire médical et ses impacts

Le questionnaire de santé constitue souvent une source d’inquiétude pour les emprunteurs. Depuis la loi Lemoine, il n’est plus obligatoire si vous empruntez moins de 200 000 euros (par personne) et que votre prêt se termine avant vos 60 ans. Cette mesure a considérablement facilité l’accès au crédit pour les profils standards.

Pour les emprunts supérieurs ou les situations spécifiques, le questionnaire reste nécessaire. La règle d’or ? La transparence absolue. Toute omission ou déclaration inexacte peut entraîner la nullité du contrat et le refus d’indemnisation en cas de sinistre. Les assureurs croisent systématiquement les déclarations avec les dossiers médicaux lors des réclamations.

Ce que dit la loi : l’article L. 113-8 du Code des assurances précise que « toute réticence ou fausse déclaration intentionnelle de la part de l’assuré entraîne la nullité du contrat ». Les conséquences sont lourdes : remboursement de l’assureur par l’assuré, perte des garanties, difficultés financières potentielles.

Si vous avez des antécédents médicaux, plusieurs solutions existent. Le droit à l’oubli vous permet, sous certaines conditions, de ne plus déclarer un ancien cancer ou une hépatite C guérie. La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) facilite l’accès au crédit pour les personnes ayant des problèmes de santé.

Stratégie recommandée par les professionnels : consultez un courtier spécialisé dans les risques aggravés avant de remplir votre questionnaire. Ces experts connaissent les assureurs les plus souples pour chaque pathologie et peuvent orienter votre dossier vers les bons interlocuteurs. Certains assureurs acceptent des risques que d’autres refusent, avec des surprimes variables.

Bon réflexe : rassemblez vos documents médicaux avant de débuter vos démarches. Comptes rendus d’hospitalisation, résultats d’examens récents, courriers de votre médecin traitant attestant de la stabilisation d’une pathologie… Ces éléments accélèrent l’instruction et démontrent votre sérieux auprès de l’assureur.

Vérifier la qualité de l’assureur au-delà du prix

Le tarif ne fait pas tout. La solidité financière de votre assureur et la qualité de son service client déterminent votre sérénité pendant toute la durée du prêt. Un contrat légèrement plus cher auprès d’un assureur fiable vaut mieux qu’une économie apparente avec un prestataire peu réactif.

Comment évaluer la solidité d’un assureur ? Consultez sa notation financière auprès d’agences spécialisées comme Standard & Poor’s, Fitch ou Moody’s. Une note supérieure ou égale à A- indique une bonne santé financière. Ces informations sont publiques et accessibles sur les sites des assureurs ou dans leurs rapports annuels.

Le service client constitue un autre critère déterminant. En cas de sinistre (arrêt de travail, invalidité), vous aurez besoin d’un interlocuteur réactif pour activer vos garanties et obtenir vos indemnisations rapidement. Les forums d’emprunteurs et les avis en ligne donnent des indications précieuses sur les délais de traitement et la qualité d’accompagnement.

Testez la réactivité dès la phase de souscription : combien de temps l’assureur met-il pour vous répondre ? Les conseillers sont-ils joignables facilement ? L’espace client en ligne est-il ergonomique ? Ces détails révèlent souvent le niveau de service que vous obtiendrez en cas de besoin.

Selon une étude du Comité consultatif du secteur financier (CCSF) publiée en 2024, les délais moyens de traitement des sinistres varient de 15 à 45 jours selon les assureurs. Cette différence peut peser lourd si vous êtes en arrêt de travail et attendez la prise en charge de vos mensualités de prêt.

Autre point de vigilance : les exclusions de garanties. Tous les contrats prévoient des situations non couvertes (sports extrêmes, certaines professions à risque, pathologies préexistantes non déclarées). Lisez attentivement cette section des conditions générales. Un contrat avec des exclusions limitées offre une meilleure protection, même si son tarif est légèrement supérieur.

Réviser régulièrement son contrat pour optimiser ses coûts

L’assurance emprunteur n’est pas figée. Votre situation personnelle évolue, le marché aussi. Les experts recommandent de réviser votre contrat tous les 2 à 3 ans pour vérifier s’il reste compétitif.

Plusieurs événements justifient une révision anticipée : amélioration de votre état de santé (arrêt du tabac depuis plus d’un an, stabilisation d’une pathologie), changement de profession vers une activité moins risquée, diminution significative du capital restant dû. Chacun de ces éléments peut vous permettre de résilier votre contrat actuel pour en souscrire un nouveau, plus avantageux.

La résiliation infra-annuelle instaurée par la loi Lemoine simplifie considérablement ces démarches. Vous pouvez désormais changer d’assurance à tout moment, sans attendre la date anniversaire du contrat. Cette flexibilité vous donne un pouvoir de négociation permanent.

Illustration : vous avez souscrit votre assurance il y a 5 ans. Le capital restant dû a diminué de moitié, les taux d’assurance du marché ont baissé de 20 %, et vous avez arrêté de fumer. En renégociant, vous pouvez réduire votre cotisation mensuelle de 40 à 60 %. Sur la durée restante du prêt, l’économie peut atteindre plusieurs milliers d’euros.

Procédure de changement : demandez à votre nouvel assureur un certificat d’adhésion prouvant l’équivalence de garanties. Transmettez ce document à votre banque par lettre recommandée avec accusé de réception, en joignant les nouvelles conditions générales. La banque dispose de 10 jours ouvrés pour accepter ou refuser (motif : non-équivalence des garanties). En cas de refus, elle doit motiver sa décision par écrit.

Attention toutefois à ne pas multiplier les changements. Chaque nouvelle souscription nécessite parfois un questionnaire de santé actualisé (sauf si vous bénéficiez de l’exemption). Si votre état de santé s’est dégradé, vous risquez une surprime ou des exclusions nouvelles. Pesez bien le pour et le contre avant de résilier.

Solliciter l’accompagnement d’un professionnel

Face à la complexité des contrats d’assurance emprunteur, l’accompagnement d’un courtier spécialisé représente souvent un investissement rentable. Ces professionnels négocient quotidiennement avec les assureurs et connaissent les subtilités de chaque offre.

Leur valeur ajoutée ? Gagner du temps, éviter les erreurs coûteuses, obtenir des tarifs négociés. Les courtiers ont accès à des grilles tarifaires préférentielles grâce aux volumes qu’ils apportent aux assureurs. Cette ristourne compense largement leurs honoraires, généralement modestes (quelques centaines d’euros) ou même gratuits (ils perçoivent alors une commission de l’assureur).

Un courtier analyse votre profil en profondeur et sélectionne les offres réellement adaptées. Il vous évite de perdre du temps avec des assureurs qui refuseraient votre dossier ou pratiqueraient des surprimes importantes. Pour les profils atypiques (professions à risque, antécédents médicaux, âge avancé), son expertise devient quasi indispensable.

Choisir le bon courtier : privilégiez un professionnel inscrit à l’ORIAS (Organisme pour le registre unique des intermédiaires en assurance, banque et finance), ce qui garantit son habilitation et son respect des obligations professionnelles. Vérifiez également qu’il travaille avec un panel large d’assureurs pour vous proposer une véritable comparaison.

Alternative : certaines associations de consommateurs proposent des services de conseil en assurance emprunteur. Leurs recommandations sont indépendantes et ne génèrent aucune commission. Cette option convient particulièrement si vous souhaitez un accompagnement neutre pour valider vos choix.

Dernier conseil d’expert : documentez chaque étape de votre démarche. Conservez les devis comparés, les échanges avec votre banque, les courriers de résiliation, les certificats d’équivalence. Cette traçabilité vous protège en cas de litige et facilite vos démarches futures si vous décidez de changer à nouveau d’assurance.

FAQ – Conseils d’experts pour choisir votre assurance emprunteur

- Quelle est la meilleure assurance emprunteur ?

- Peut-on changer d’assurance emprunteur après la signature du prêt ?

- Faut-il passer par un courtier en assurance emprunteur ?

- Comment fonctionne l’équivalence de garanties ?

- Combien peut-on économiser en changeant d’assurance emprunteur ?

- Le questionnaire de santé est-il obligatoire en 2025 ?

- Quand faut-il réviser son contrat d’assurance emprunteur ?

- Comment vérifier la fiabilité d’un assureur emprunteur ?

- Peut-on souscrire une assurance emprunteur avec des antécédents médicaux ?

- Quelle différence entre assurance groupe et assurance individuelle ?

Sources & Méthodologie

Cet article s’appuie sur les textes officiels encadrant l’assurance emprunteur : Code des assurances (articles L. 113-8 et L. 113-12-2), Code de la consommation (loi Lemoine n°2022-270 du 28 février 2022), recommandations du Comité consultatif du secteur financier (CCSF), documentation de l’Autorité de contrôle prudentiel et de résolution (ACPR), et retours d’expérience de courtiers spécialisés interrogés en octobre 2025. Les chiffres d’économies mentionnés correspondent aux moyennes observées sur le marché français en 2024-2025 selon les études du CCSF.

Date de publication : 17 novembre 2025

Les informations contenues dans cet article sont fournies à titre informatif et ne constituent ni un conseil personnalisé ni une recommandation. Chaque situation d’emprunt est unique et nécessite une analyse individuelle. Pour toute décision concernant votre assurance emprunteur, nous vous recommandons de consulter un professionnel qualifié (courtier, conseiller bancaire, avocat spécialisé) qui pourra étudier votre dossier en détail. Cet article ne saurait engager la responsabilité de son auteur en cas de décision prise sur la seule base de son contenu.

Par Clara Morel — Spécialiste assurance emprunteur.